'고속 성장' SK머티리얼즈, 커지는 '재무 부담' [Company Watch]M&A·공격적 투자 영향 부채비율 77%→254%, 시장 시선 아직 '우호적'

박기수 기자공개 2019-05-03 18:20:26

이 기사는 2019년 05월 02일 08:56 thebell 에 표출된 기사입니다.

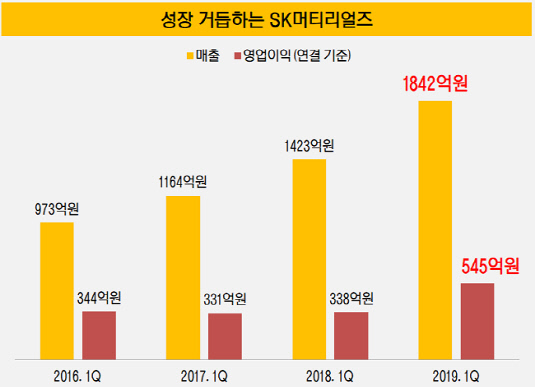

2일 업계에 따르면 SK머티리얼즈는 올해 1분기 연결 기준 매출 1842억원과 영업이익 545억원을 거뒀다. 지난해 1분기보다 매출은 29%, 영업이익은 61% 늘어났다. 올해 1분기 영업이익률은 29.6%로 SK그룹 내에서도 손꼽히는 수익성이다.

매출의 경우 SK그룹 피인수 이후 매년 늘어나는 추세다. 올해 1분기 매출은 피인수 후 첫 분기 실적인 2016년 1분기 매출(973억원)보다 약 2배가량 늘어난 수치다.

SK머티리얼즈는 경북 영주시 가흥산업단지에 사업장을 둔 업체다. LCD 패널 및 태양전지 생산 공정에 사용되는 특수가스와 산업가스 등을 생산·판매하고 있다. 반도체 수요가 늘어나면서 SK머티리얼즈의 생산 제품도 덩달아 수요가 늘어나며 수익성이 상승하고 있다.

SK그룹이 SK머티리얼즈를 인수하며 OCI에 지불한 금액은 4816억원이다. 이후 3년 동안 벌어들인 누적 영업이익은 4847억원이다. 영업이익으로만 단순 계산하면 이미 손익분기점을 넘어선 셈이다. 올해도 1분기부터 호실적을 거두면서 최대 실적 갱신 여부에도 업계의 관심이 쏠리고 있다.

|

이 와중에도 일각에서는 높아지는 재무 부담에 눈길을 보내고 있다. 특히 SK머티리얼즈가 공표하고 있는 경영 기본 3원칙 중 하나가 '안정적 재무구조'임에도 재무 안정화와는 거리가 먼 행보를 보이고 있기 때문이다.

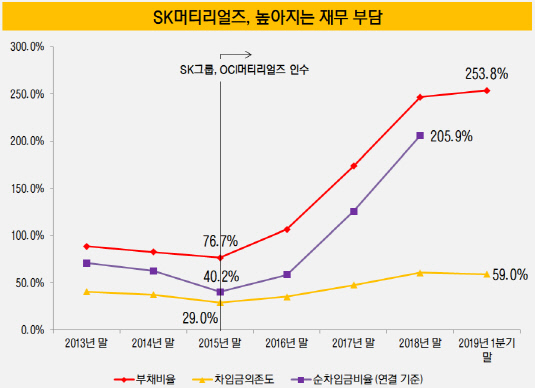

올해 1분기 말 기준 SK머티리얼즈의 연결 기준 부채비율은 253.8%로 낮지 않은 수준이다. 차입금의존도는 59%로 전체 자산 중 약 6할이 차입금으로 이뤄져있다. 지난해 말 기준 순차입금비율은 205.9%로 자기자본대비 순차입금이 2배 이상 많은 상태다.

SK그룹으로 편입될 당시와 비교했을 때 몰라보게 바뀐 모습이다. 2015년 말 당시에만 해도 SK머티리얼즈의 부채비율은 76.7%에 그쳤다. 차입금의존도와 순차입금비율 역시 29%, 40.2%만을 기록했다.

|

재무 부담의 원인은 공격적 투자에 있다. SK머티리얼즈는 SK그룹 편입 이후 SKC로부터 SK에어가스를 인수하고 2016년 7월에 일본 트리켐사와 SK트리켐을 설립했다. SK트리켐은 반도체용 프리커서를 생산한다. 이듬해에는 일본 쇼와덴코사와 합작해 반도체용 식각가스를 생산하는 SK쇼와덴코를 설립하기도 했다. 이 과정에서 들인 자금만 약 1300억원에 달한다.

자회사 SK에어가스의 산업가스 설비 증설 등 투자활동으로 현금 유출도 눈에 띄게 늘어났다. SK그룹 편입 이전의 경우 SK머티리얼즈의 투자활동현금흐름은 100억원대에 그쳤지만 편입 이후 이 금액이 1000억원대로 불었다. 지난해는 3305억원의 현금이 투자활동으로 유출됐다.

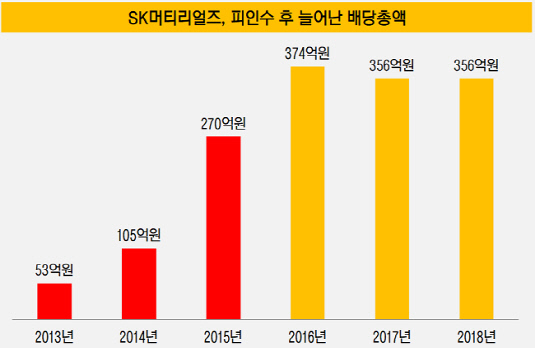

늘어난 배당도 재무구조 저하에 영향을 줬다. SK머티리얼즈는 SK그룹 편입 이후 매년 300억원대 배당을 집행하고 있다. 편입 이전 OCI그룹에 있을 때 펼쳤던 배당금(2013년 53억원, 2014년 105억원)보다 확연히 늘어난 모습이다.

|

그럼에도 SK머티리얼즈를 바라보는 시장 내 대부분의 시선은 비교적 우호적이다. 지난 4월 한국신용평가가 매긴 SK머티리얼즈의 무보증사채 신용등급은 A+(안정적)이다.

특히 호실적을 바탕으로 한 우수한 현금창출력은 SK머티리얼즈의 든든한 구석이다. 지난해 SK머티리얼즈는 영업활동으로 1760억원의 현금을 창출했다. 총차입금 8464억원에 대한 이자비용인 221억원보다 약 8배가량 많은 금액이다. 재무 부담이 늘어나긴 했지만 영업활동으로 충분히 차입 부담을 견뎌낼 수 있다는 의미다.

업계 관계자는 "SK머티리얼즈는 특수가스 시장에서 우수한 시장 지위를 보유하고 있다"면서 "현금창출력을 고려했을 때 현재 재무 부담을 충분히 견뎌낼 수 있는 수준"이라고 말했다. 다만 "시황 악화 등으로 현금창출력이 현재처럼 나오지 않게 될 경우 높아진 재무 부담이 리스크가 될 가능성도 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]삼아알미늄, 여전한 시장 관심에 PBR 4.5배

- [K-배터리 파이낸스 분석]배터리 3사 재무 한 눈에 보니, 성장의 SK·내실의 삼성

- [IR 리뷰]LG엔솔, 실적발표에 '진심'…스크립트 전문 공개도

- [K-배터리 파이낸스 분석]움츠렀던 삼성SDI, '캐즘' 찾아오자 투자 기지개

- [K-배터리 파이낸스 분석]LG에너지솔루션, 캐즘 버틸 재무 체력 '여유'

- [K-배터리 파이낸스 분석]LG에너지솔루션, 올해 조달 얼마나 할까

- [K-배터리 파이낸스 분석]매출 대비 원재료비 비중, LG엔솔 '60%대 유지'

- [K-배터리 파이낸스 분석]SK온, 원가 개선 좋았던 흐름…캐즘에 다시 발목

- [Financial Index/디스플레이]LGD, 원재료비 부담 심화…고정비 압박도

- [K-배터리 파이낸스 분석]SK이노, 올해도 자금 수혈할까…배당·자산매각 관건