신용전망 엇갈린 현대중공업, 연이은 사모채 '주목' 2월 이어 5월 1000억 추가 발행, 금리 낮아져…등급 개선 불구 시황 회복 지연

이지혜 기자공개 2019-05-29 09:22:52

이 기사는 2019년 05월 27일 14:08 thebell 에 표출된 기사입니다.

◇올 들어 두 번째 사모채 발행

27일 투자은행업계에 따르면 현대중공업이 사모채를 1000억원 규모로 발행하기로 했다. 현대중공업 관계자는 "만기와 주관사 등 구체적인 내용은 공개할 수 없다"며 "운영자금으로 쓰기 위해 사모채를 발행하는 것"이라고 말했다.

현대중공업이 사모채를 발행하는 것은 올 들어 두 번째다. 현대중공업은 올해 2월25일에도 2년 만기로 1100억원 규모의 사모채를 발행했다. 2017년 9월 이후 1년 5개월 만이다.

현대중공업이 실적회복 속도가 더딘 데다 대우조선해양 인수로 신용등급 전망이 엇갈려 사모채로 자금을 조달하는 게 아니냐는 시선도 나온다.

투자은행업계 관계자는 "공모채를 발행하기 위해 수요예측을 진행하는 과정에서 미매각이 발생할 수 있다"며 "이 때문에 크레딧 이슈가 있는 기업은 사모채를 발행하기도 한다"고 말했다.

◇대우조선해양 인수 앞두고 신용등급 전망 엇갈려

현대중공업은 나이스신용평가, 한국기업평가로부터 신용등급 A-를 확보하고 있지만 아웃룩이 다르다. 나이스신용평가는 현대중공업 아웃룩을 ‘부정적'으로, 한국기업평가는 ‘안정적'을 달아뒀다.

현대중공업의 아웃룩이 갈린 것은 대우조선해양 인수효과에 대한 시각차 때문이다. 나이스신용평가와 한국기업평가는 현대중공업이 대우조선해양을 인수하면 재무적인 부담이 한결 무거워질 수밖에 없다는 데는 이견이 없다. 다만 이를 감당할 만한 재무적 여력에 대해 온도차가 있다.

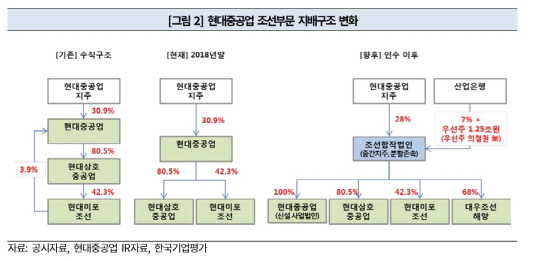

현대중공업은 6월 1일 물적분할 방식으로 한국조선해양과 신설 현대중공업으로 나뉜다.이런 과정이 끝나면 한국조선해양이 대우조선해양 지분 68%를 보유해 최대주주에 올라서게 된다. 대우조선해양을 인수하기 위해 한국조선해양이 현금을 보유하고 부채 대부분은 신설 현대중공업에 넘어간다.

|

반면 김연수 나이스신용평가 기업평가본부 선임연구원은 좀더 어두운 전망을 내놨다.

한국조선해양이 대우조선해양을 인수하는 과정에서 실제 유출되는 현금은 2500억원이다. 하지만 한국조선해양은 대우조선해양에 자금이 부족할 경우 2021년 말까지 1조원을 지원해야 한다는 의무를 부담하게 된다.

김 연구원은 "현대중공업의 기업신용등급 ‘A-/부정적'을 승계하는 한국조선해양은 신용등급 하방압력을 받게 된다"며 "자체 사업기반 없이 투자자산만 보유하고 있는 데다 신인도가 상대적으로 열위한 대우조선해양이 자회사로 편입되기 때문"이라고 분석했다.

◇더딘 조선업황 회복, 실적 회복이 과제

현대중공업이 이런 타격을 만회하려면 조선업황이 빠르게 개선돼야 하지만 전망이 엇갈린다.

현대중공업과 현대미포조선, 현대삼호중공업 등 현대중공업그룹이 올해 들어 4월까지 확보한 신규수주(조선해양 기준)는 18억1600만달러로 연간목표의 10.2%에 그친다. 지난해 같은 기간보다 58.3% 줄었다. 현대중공업은 1분기 연결기준 영업이익 281억원을 내며 흑자전환했다. 이후의 실적 추이가 중요하다.

영국의 조선·해양 전문 조사기관 클락슨리서치에 따르면 올해 1~4월 글로벌 선박 발주량은 769만CGT(표준화물선 환산톤수)로 집계됐다. 지난해 같은 기간보다 37% 줄었다. 클락슨리서치는 국내 대형 조선사의 수주텃밭으로 꼽히는 LNG(액화천연가스)운반선 발주예상량도 당초 69척으로 잡았다가 최근 55척으로 눈높이를 낮췄다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

이지혜 기자의 다른 기사 보기

-

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- [뮤지컬 제작사 열전]EMK컴퍼니, 매출 1위에도 영업이익 급감 이유는

- 장윤중 카카오엔터 대표, 빌보드와 글로벌 공략 '속도'

- [뮤지컬 제작사 열전]제작사 빅5, 시장 확대에 '함박웃음'…외형 '껑충'

- SM, 카카오 '콘텐츠 비욘드 콘텐츠' 동참…청사진은

- [Inside the Musical]쇼노트의 실험 <그레이트 코멧>, 무대와 객석 허물다

- 하이브, UMG와 10년 독점계약...경제적 효과는