[주주 프렌드십 포커스]동국제강, 자사주 매입 넘어 소각까지 할까②직전 자사주 소각 16년 전… 주가 저평가 해소 위한 소각 나설까

강용규 기자공개 2022-10-27 10:35:00

[편집자주]

바야흐로 '주주 전성시대'가 열렸다. 지금까지 투자 규모가 작은 소액주주를 소위 '개미'로 불렀지만 지금은 상황이 180도 달라졌다. 이들은 기업 경영에 크고 작은 영향력을 행사하기 시작했다. 기업들은 기업공개(IR), 배당 강화, 자사주 활용 등 주주가치를 높이기 위한 정책에 힘주고 있다. 더벨이 기업의 주주 친화력(friendship)을 분석해봤다.

이 기사는 2022년 10월 24일 14:44 thebell 유료서비스에 표출된 기사입니다.

◇ 단기 효과에 그친 자사주 매입, 커지는 소각 기대

동국제강은 2022년 4~6월에 걸쳐 343억원을 들여 자사주 200만주를 직접 취득했다. 2020년 3월 자사주 매입에 나선 뒤 2년만이었다. 매입이 끝난 뒤 보유 자사주 수는 393만280주로 지분율 4.12%에 해당한다. 취득 목적은 주가 안정 및 주주가치 제고였다.

동국제강은 지난해 순이익 5505억원을 거둬 전년 대비 745.6% 급증하는 호실적을 냈다. 그러나 주당 배당액은 2020년 200원에서 2021년 400원으로 2배 높아지는 데 그쳤다. 이 기간 배당성향은 28.7%에서 6.8%로 낮아졌다. 장세욱 대표이사 부회장이 주주총회에서 주주들의 주주환원책 강화 요구에 직면하기도 했다. 주주친화정책을 실시할 이유가 있었던 셈이다.

자사주 매입 발표 이후 동국제강 주가는 8거래일 연속 상승해 4월22일 1만9950원으로 장을 마감하며 52주 신고가를 기록했다. 그러나 10월 들어서는 주가가 1만1000원대까지 낮아졌다. 이에 주주들은 동국제강이 자사주 매입에만 그치지 않고 소각까지 진행하기를 원하고 있다.

기업이 보유 자사주를 소각하면 총 발행주식수가 줄어 주당순이익(EPS)이 증가하는 효과가 있다. 1주의 가치가 실질적으로 높아진다는 말이다. 자사주 매입을 통해 유통주식수를 줄이는 것 이상으로 주주가치를 높이는 수단으로 여겨진다.

동국제강이 마지막으로 자사주를 소각한 것은 2006년 11월24일로 보통주 1000만주를 소각했다. 처분금액은 1주당 3075원의 취득단가를 기반으로 산정된 408억원이었다. 동국제강이 이번 자사주 200만주 매입을 1주당 1만7156원에 실시했다는 점을 고려하면 근시일 내에 자사주 소각에 나설 경우 당시보다 소각 자사주 수가 적더라도 큰 주주가치 제고 효과를 기대할 수 있다.

◇높은 수익성에도 주가 저평가, 관건은 지표 개선 중시 재무전략

동국제강 주식을 둘러싼 증권업계의 전반적 평가는 ‘ROE(자기자본이익률) 대비 낮은 밸류에이션으로 저평가 매력이 있다’는 것이다. 다만 주가 저평가는 예비 투자자들에게나 매력 요인일 뿐 주주 입장에서는 개선이 필요한 사안이다.

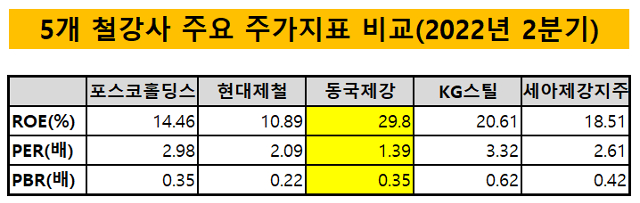

철강 빅3(포스코홀딩스, 현대제철, 동국제강)의 다른 두 곳이나 그 뒤를 따르는 KG스틸, 세아제강지주 등과 비교하면 동국제강의 주가 저평가 상태가 명확하게 나타난다. 5개 철강사 가운데 동국제강은 2022년 2분기 말 기준 ROE가 29.8%로 가장 높으나 PER(주가이익비율)은 1.39배로 가장 낮다.

ROE는 순이익을 총자기자본으로 나눈 수치로 순수하게 기업 펀더멘털을 통해 산출된다. 2분기 동국제강은 비교군 5개 철강사 중 투입 자본 대비 이익 효율이 가장 높았다는 뜻이다. 반면 PER은 주가를 1주당 순이익로 나눈 수치다. 이 수치가 낮다면 주가에 반영된 이익 창출능력이 실제 대비 저평가되고 있다는 것으로 해석할 수 있다.

기업이 자사주를 소각하면 보유 자본금이 줄어든다. ROE는 물론이고 PER도 함께 개선되는 만큼 주주로서는 1주의 실질적 가치 향상을 통한 주주가치 제고를 기대할 수 있다.

관건은 동국제강의 재무 전략이다. 동국제강은 지표 개선을 통해 신용등급 상승을 꾀하는 재무 전략을 펴고 있다. 대표적으로 2013년 247.8%에 이르렀던 부채비율은 상반기 말 기준 108.8%까지 낮아졌다. 상반기 BBB(긍정적) 등급이었던 신용도가 하반기에는 상향될 수 있다는 전망이 나온다.

다만 자사주의 소각을 통한 자본금 감소는 주가지표 개선 관점에서는 긍정적일지 몰라도 부채비율 등 재무지표 개선의 관점에서 긍정적이지 못한 이슈다. 동국제강에게 자사주 소각은 곧 재무지표 개선과 주주환원 강화의 균형을 어떻게 맞출 것인지의 문제인 셈이다.

동국제강 관계자는 “배당이나 자사주 소각 등 주주환원과 관련한 문제는 당장 언급하기는 어려운 문제”라며 “3분기 혹은 4분기 성과가 모두 나온 뒤 이사회의 판단이 내려질 것으로 본다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

강용규 기자의 다른 기사 보기

-

- [Policy Radar]보험사 감독강화 예고, 손보보다 부담 큰 생보

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [보험사 IFRS17 조기도입 명암]카카오페이손보, 아직은 회계관리보다 '사업확대'

- [보험사 GA 열전]라이나원, 처브그룹 부분적 제판분리는 성공할까

- [보험사 IFRS17 조기도입 명암]처브라이프, 안정적 평가에도 킥스 경과조치 신청 이유는

- 고비 넘는 MG손보 매각, 예보 "예비인수자 모두 적격"

- [이사회 모니터]BNP파리바-신한금융 합작경영 상징 '이사회 쿼터'

- [보험사 GA 열전]삼성보험 GA 2사, 화재 매출우위 속 적자탈출 고민