[보험사 IFRS17 조기도입 명암]미래에셋생명, 이유 있는 자신감…순익·지급여력 껑충변액 위주 영업, 새 제도 도입 부담 낮춰…가용자본 2조 늘고 킥스비율 200%대

이재용 기자공개 2024-03-29 12:51:25

[편집자주]

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

이 기사는 2024년 03월 27일 14:58 THE CFO에 표출된 기사입니다.

변액보험 중심이던 포트폴리오가 지급여력 산정에 유리하게 작용한 결과다. 통상 IFRS17이 도입되면 부채 증가에 따라 요구자본이 늘어 자본확충이 필요한 경우가 많다. 미래에셋은 변액보험 등 수수료 기반(Fee-Biz) 분야 비중이 높아 자본확충 부담이 적은 구조다. 부채 시가평가에 따른 부채 증가로부터 한결 자유롭기 때문이다.

◇회계 기준 변경만으로 지급여력비율 179%→191%

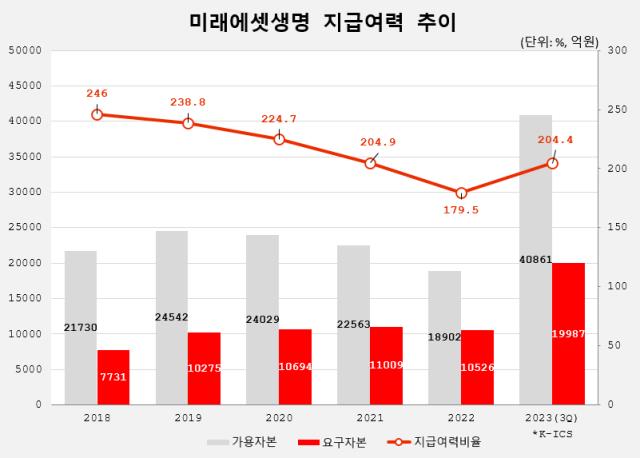

IFRS17과 킥스가 도입 되기 전 최근 5개년 간 미래에셋생명의 지급여력비율은 하락세였다. 2018년 246%에 달하던 RBC비율은 2019년 238.85%, 2020년 224.71%, 2021년 204.94%로 떨어지더니 2022년 179.57%로 급감했다. 요구자본의 1조원 안팎으로 평이한 수준을 유지했으나 가용자본의 변동 폭이 큰게 문제였다.

이유는 2022년 기준 과거 3개 사업연도 간 지표 변동 요인에서 확인된다. 2022년 가용자본은 전년 말 대비 시장금리 상승에 따른 기타포괄손익누계액 및 계약자지분조정 감소 영향으로 3661억원 줄었다. 반면 같은 기간 요구자본은 공시기준이율 상승에 따른 금리차구간 변경으로 최저금리위험액과 수입보험료가 줄어 483억원 감소했다.

그러던 지급여력비율은 산출 기준이 RBC에서 킥스로 변경되자 상승 전환했다. 2022년 말 기준 RBC 하에서 179.57%를 나타내던 지급여력비율은 킥스로 전환한 뒤 191.5%로 올랐다. 지난해 말 기준으로는 214.7%를 기록하며 23.2%포인트 증가했다. 2022년 동일 해의 지급여력비율에 변화가 생기는 것은 회계상 차이로 설명된다.

RBC 제도에서는 만기보유증권, 부동산 등 일부 자산과 보험부채를 원가로 평가했지만 킥스에서는 자산과 부채를 공정가치로 평가한다. 또 RBC지급여력비율은 99% 신뢰수준 하에서의 위험계수 방식으로 위험을 측정하는 반면 킥스 비율은 99.5%의 신뢰수준 하에서의 충격시나리오 방식 등 보다 정교한 방법으로 위험을 측정한다.

바뀐 제도 하에서 평가된 미래에셋생명의 가용자본은 지난해 3분기 말 기준 4조861억원을 기록했다. RBC 방식으로 평가된 전년 동기(1조9335억원)와 비교하면 두 배 이상 증가한 규모다. 요구자본도 9445억원가량 증가했으나 가용자본이 2조1000억원 가까이 불어나며 요구자본 상승분을 상쇄했다.

◇자본확충 부담 적은 Fee-biz 영향…변액 강자 효과 톡톡

미래에셋생명은 금리 민감도가 다른 보험사 대비 낮아 IFRS17 제도 변화 등에 상대적으로 유리하다는 평가를 받았다. 앞서 미래에셋생명 측은 "IFRS17, 킥스 도입 등 최적화된 경쟁력으로 실질 기업 가치가 점점 높아질 것"이라고 자신감을 내비치기도 했다.

요구자본 증가 폭이 크지 않았던 것도 사업 특성이 작용했다. 미래에셋생명은 그간 변액보험, 퇴직연금 등이 주축인 수수료 기반의 Fee-biz를 구축했다. 저축성 보험의 경우 IFRS17 도입으로 보험사의 부채로 편입된다. 부채에 대한 시가평가가 이뤄지기 때문에 재무건전성 유지를 위한 적립금 부담도 증가한다.

변액보험은 고객이 납입한 보험료의 일부를 펀드에 투자한 수익률을 보험금에 반영하기 때문에 시가평가로 이뤄지는 IFRS17 하에서 유리하게 작용한다. 미래에셋생명은 변액보험과 퇴직연금 부문에 특화된 영업전략을 실행해 왔다.

한국신용평가에 따르면 미래에셋생명의 지난해 6월 말 변액보험 수입보험료 기준 시장점유율은 11.3%다. 같은 기간 IFRS17에서 실적배당형 퇴직연금과 변액보험 해당분인 특별계정부채는 12조2604억원으로 부채 및 자본 구조의 37%를 차지하고 있다.

변액보험 특성상 시장 변동성에 따른 실적 가변성이 있어 2021년 일시납 중심으로 변액보험 실적이 증가했지만 2022년에는 주식시장 하락세 등의 영향으로 변액보험 신계약 취급 실적이 큰 폭으로 감소하기도 했다. 지난해 변액사망, 변액저축 신계약 보험계약마진(CSM)은 각각 60.4%, 61.5% 감소했다.

다만 이는 외생변수에 의한 일시 요인이라는 설명이다. 이보영 미래에셋생명 재무회계팀장은 실적 발표에서 "최근 주가 회복세에 따라 투자심리 점진적 회복으로 월납보험료 중심으로 개선하고 있다"며 "빠르게 금융시장이 회복되면서 올해 1~2월 변액 연납화보험료는 월평균 대비 3배 수준을 달성했다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

이재용 기자의 다른 기사 보기

-

- 수은, 첫 공급망기금채 발행…규모는 최대 3조

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 IFRS17 조기도입 명암]신한EZ, 손익 변동 미미…부실 이익체력은 부각

- [닻오른 롯데손보 매각]JKL, 롯데손보 엑시트 본격화…하반기 최종 후보 윤곽

- IFRS17과 보험사 CFO의 존재감

- [보험사 IFRS17 조기도입 명암]신한EZ, 400%대 킥스비율이 불안한 까닭

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- 전대금융 보폭 넓히는 수은…한도 82억달러로 상향

- [태영건설 워크아웃]우발채무 7000억에 뒤집힌 최종 지분구조

- [보험사 IFRS17 조기도입 명암]ABL생명, 이익체력 약점 노출…저축성이 발목