[배당정책 리뷰]주주환원율 50% 포스코인터, '달라진' 기업가치 제고 전략은수익성 성장목표·자본배분 계획 구체화...주주환원율 25%→50%

김지원 기자공개 2025-02-07 07:20:53

[편집자주]

분기·연간 실적 발표 때마다 투자자들의 최대 관심사는 기업이 발표하는 배당정책이다. 유보 이익을 투자와 배당에 어떤 비중으로 안배할지 결정하는 건 최고재무책임자(CFO)의 핵심 업무다. 기업마다 현금 사정과 주주 환원 정책이 다르기에 재원 마련 방안과 지급 방식도 각양각색이다. 주요 기업들이 수립한 배당정책과 이행 현황을 살펴본다.

이 기사는 2025년 02월 07일 07시58분 thebell에 표출된 기사입니다

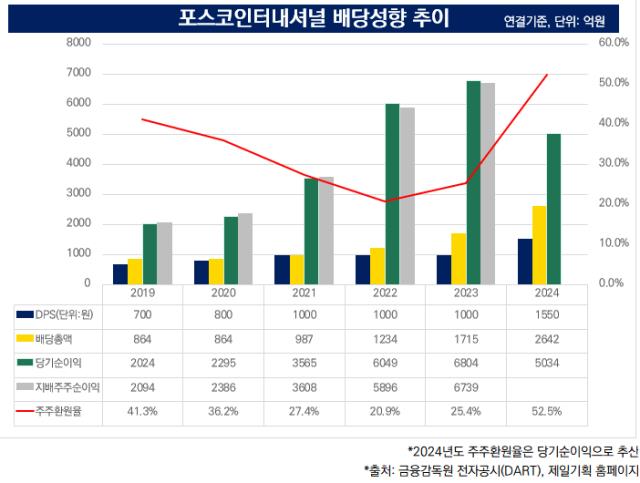

2024년 결산 배당에 대한 주주환원율은 50% 내외 수준으로 전망된다. 전년도 25%에서 2배 가까이 늘어난 셈이다. 주당배당금(DPS)은 1000원에서 1550원으로 확대됐다. 포스코인터는 이행 경과를 이해관계자들과 소통하며 주주환원을 강화해갈 계획이다.

◇달라진 미래 3개년 기업가치 제고 전략, 내용은

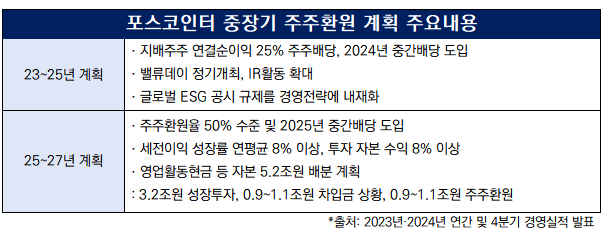

포스코인터가 3개년 기업가치 제고 계획을 발표했다. 재작년 창사 이래 처음으로 주주환원정책을 공개했는데 올해는 내용이 더욱 강화됐다. 특히 실적 목표치, 자본배분 계획 등 3년치 계획이 세부적으로 담겼다.

우선 주주환원율이 대폭 변했다. 지난 계획에서 목표 주주환원율은 25%였는데 이번에는 50%로 확대했다. 주주환원율 목표치가 2배 늘어난 셈이다. 주주환원율은 배당과 자사주매입에 쓴 돈을 순이익으로 나눈 비율이다.

중간배당도 신설한다. 이전 계획에서는 2024년부터 중간배당 도입을 적극 검토하겠다고 밝혔는데 이번 계획에서는 2025년에 중간배당을 신설한다고 밝히며 한걸음 더 나아간 모습을 보였다.

목표치가 구체화된 점도 특징이다. 이전에는 주주간 소통에 방점을 찍었다면 올해는 본업에서 구체적인 성장 목표치와 달성 방안 등을 함께 제시했다. 본업 경쟁력을 통해 수익성을 확보하고 궁극적으로 기업가치를 올리겠다는 뜻으로 풀이된다.

세전이익 성장률 목표치는 8% 이상이다. 기존 사업에서 연평균 성장률 8%를 유지하고 M&A 등 외부자원을 통해 추가적인 성장률을 확보할 계획이다. 안정적인 영업활동 현금흐름을 바탕으로 5조원 규모의 자본 중 3.2조원을 투자에 사업투자에 활용한다.

◇주주환원율 50% 전망, 지난해 2배 수준

포스코인터는 2024년 결산배당에서 배당규모를 확대했다. 2021년부터 2023년까지 1000억원이었던 DPS를 1550원으로 늘렸다. 총배당금 규모도 지난해 1715억원에서 올해 2642억원으로 대폭 확대했다. 순이익이 감소했음에도 배당은 늘린 것이다.

목표 주주환원율 50%를 충분히 달성할 것으로 보인다. 포스코인터의 배당재원은 당기순이익 중에서도 지배주주순이익이다. 포스코인터는 당기순이익이 지배주주순이익에 따라 좌우된다. 당기순이익을 기준으로 추정해보면 2024년 주주환원율은 50% 내외로 추정된다. 지난해 25%의 2배 수준으로 뛰는 셈이다.

포스코인터는 기업가치 제고에 온 힘을 쏟고 있다. 미래 3개년 계획을 매년 갱신해서 발표할 계획이다. 또 올해 하반기에는 이해관계자들에게 이행경과를 공유하고 소통할 수 있도록 할 예정이다.

포스코인터 관계자는 "포스코에너지 합병 이후 밸류체인을 통합하며 현금흐름이 안정적으로 창출되고 있다"며 "향후 3년동안 총 9000억원에서 1조1000억원이 주주환원을 위해서만 집행될 예정"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 한화그룹, 미국 대관조직 '컨트롤타워' 만든다

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [하이테크 소부장 리포트]원익머트리얼즈·QnC의 흑자, 재고 감축 전략 통했다

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [Red & Blue]스피어, 특수합금 신사업 모멘텀 부각

- [thebell interview/고피자는 지금]임재원 대표 “인도 흑자전환 목표로 한식 브랜드 론칭”

- [Company Watch]한창, 애물단지 한주케미칼 매각 '눈앞'

- [AACR 2025]미국 클리아랩 인수하는 딥바이오 '매출 다변화' 예고

김지원 기자의 다른 기사 보기

-

- [i-point]우리기술, 국내 유일 해상풍력 하부설치선 확보

- [i-point]대동로보틱스, 농업로봇 아이디어 발굴 투어 진행

- [i-point]인텔리안테크, HD현대와 무선통신기술 '맞손'

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- 지속가능항공유 원료확보 전쟁

- [i-point]제이엘케이, '2025 대한뇌졸중학회 춘계학술대회' 참가

- [종합상사의 변신]'신사업 찾는' 현대코퍼, 실탄은 준비됐다

- [i-point]제이엘케이, ‘JLK-GRE’ 일본 인허가 획득

- [i-point]노을, 글로벌 사업 가속화 위해 핵심인사 단행

- 카인사이언스, 삼성서울병원과 MOU 체결