[저평가 시그널: PBR 0.3]롯데그룹, '양대 축' 유통·화학 저평가 타개책은작년 말 롯데쇼핑 0.1배, 롯데케미칼 0.18배…사업구조 개편 등 뒤따라야

박기수 기자공개 2025-05-09 08:02:01

[편집자주]

주가는 단기적으론 인기 투표지만 길게 보면 계량기라는 말이 있다. 왜 헐값에도 투자자가 발길을 돌릴까. 시간이 지나면 진짜 무게가 드러난다. 그 괴리를 찾는 과정에 사용되는 지표가 주가순자산비율(PBR)이다. 최근 유력 대선후보는 PBR이 0.3배도 안되면 시장에서 정리해야 한다며 강하게 압박하기도 했다. 가시방석에 앉은 종목들을 더벨 SR본부가 저울에 올렸다. 저평가인지, 벗어날 수 없는 밸류트랩인지, 시장평가와 본질가치 사이에 존재하는 간극을 재고 구조적 원인을 파헤쳐 본다.

이 기사는 2025년 04월 28일 15시28분 THE CFO에 표출된 기사입니다

28일 관련 업계에 따르면 작년 말 기준 롯데쇼핑과 롯데케미칼은 PBR로 각각 0.1배, 0.18배를 기록했다. 롯데하이마트와 롯데지주는 각각 0.18배, 0.25배를 기록했다.

◇거대한 유형자산 산업의 한계, 그럼에도 너무 낮은 PBR

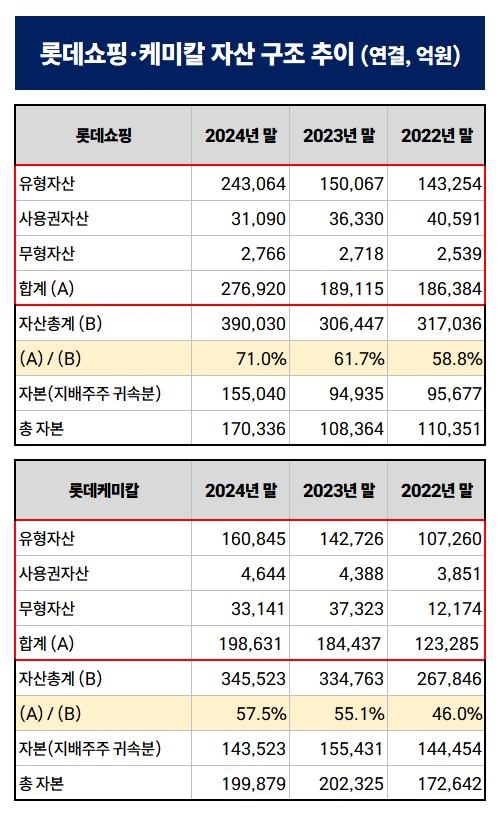

롯데쇼핑과 롯데케미칼의 PBR이 비교적 낮은 이유는 해당 산업의 태생적 한계에 있다. 롯데쇼핑은 토지와 건물 등을 기반으로 사업을 영위하는 유통업이고 롯데케미칼도 매년 수천억원의 시설 투자가 이뤄지는 중후장대 산업군에 속한다. 재무상태표 상 이익잉여금이 수조원으로 적혀 있지만 이는 모두 재투자돼 유·무형자산의 형태로 깔려있다.

작년 말 기준 롯데쇼핑의 연결 유형자산과 사용권자산(리스), 무형자산의 합은 은 27조6920억원으로 전체 자산(39조3045억원)의 71%에 해당한다. 롯데쇼핑의 작년 말 자본총계는 17조336억원으로 대부분의 자본이 유형자산으로 깔려 있다는 해석을 할 수 있다. 특히 작년 재무구조 개선을 위한 토지 자산 재평가를 통해 자본총계와 유형자산의 장부가액이 2023년 말 대비 작년 말 크게 늘어나기도 했다.

롯데케미칼도 마찬가지다. 롯데케미칼의 작년 말 연결 기준 유형자산과 사용권자산, 무형자산의 합은 19조8631억원으로 전체 자산(34조5523억원)의 56%에 해당한다. 작년 말 회사 전체의 자본총계가 19조9879억원이라는 점을 고려하면 대부분의 자본이 이미 유동화가 힘든 비유동자산으로 재투자됐다는 점을 알 수 있다.

이런 산업군에서는 기술 집약적 기업들만큼 PBR을 끌어올리기 힘들다. 매년 벌어들이는 현금 중 대부분을 자본적지출(CAPEX)에 투입해야 하기 때문에 PBR을 상승시킬 수 있는 주주 환원 등을 할 수 있는 여력이 비교적 적다. PBR을 끌어올리기 위해서는 자본의 변화 보다는 주가와 주가 상승에 기여할 수 있는 실적, 미래 전망에 대한 유망성 등이 필요하다.

아쉽게도 최근 두 기업의 실적 흐름은 좋지 못하다. 롯데케미칼은 글로벌 기초화학 시황이 꺾이면서 2년 연속 연결 당기순손익 적자를 기록했다. 작년은 지배기업 소유주 귀속분 기준 1조7105억원의 대형 순손실을 기록했다. 롯데쇼핑도 마찬가지다. 2022년 3246억원의 지배주주 귀속분 기준 순손실을 기록했던 롯데쇼핑은 2023년 1744억원을 기록하며 흑자 전환했으나 작년 자산 재평가 과정을 거치면서 9680억원의 순손실을 기록했다.

실적과 더불어 주가 흐름도 좋지 못하다. 주가는 기업의 미래 전망을 반영한다. 또 이 미래에 대한 전망은 과거 기업의 경영 전략이 어땠는 지에 따라 달라진다. 글로벌 수급 상황에 따라 실적이 널뛰기하는 기초화학 제품 중심의 포트폴리오를 갖추고 있던 롯데케미칼은 빠른 체질 개선을 이뤄내지 못하면서 최근 기초화학군 불황에 맥없이 무너졌다. 롯데쇼핑도 쿠팡, 네이버 등 이커머스 중심의 소비 패턴 흐름에 적응하지 못했다는 평가가 주를 이룬다.

롯데하이마트의 PBR이 낮은 이유도 비슷한 배경이 있다. 또 이런 계열사들을 품고 있는 지주사인 롯데지주의 낮은 PBR도 비슷한 궤를 타고 있다.

◇밸류업 계획 살펴보니…사업구조 개편 등수

롯데쇼핑은 작년 10월 기업가치 제고 계획을 발표하며 주가 상승을 다짐했다. 롯데쇼핑은 2030년 연결 기준 매출 20조3000억원, 영업이익 1조3000억원을 기록하겠다고 밝혔다. 이외 해외사업 매출을 3조원까지 늘리기로 했다. 또 2024~2026년 3개년 간 주주환원율로 35% 이상을 지향하겠다고 했다. 최소 주당 배당금은 3500원을 지급하겠다고 했다.

구체적으로는 2023년 매출 1조5000억원에 그쳤던 해외 백화점과 할인점 사업을 2030년에는 3조원까지 늘리고, 2023년에는 매출이 거의 없었던 신규 사업(eGrocery 사업과 AI/리테일 미디어 네트워크(RMN) 사업)에서 2조8000억원의 매출을 창출하겠다고 밝혔다.

롯데하이마트도 2026년 매출 2조4000억원 이상, 영업이익 300억원 이상을 기록하고 2029년에는 영업이익으로 1000억원 이상을 내겠다고 밝혔다. 또 배당성향도 30%를 지향하겠다고 약속했다. 롯데지주도 2024년부터 2026년까지 주주환원율로 35% 이상을 지향하고 중간배당과 자기주식 소각을 검토하겠다고 밝혔다.

이외 지배구조 핵심지표 준수율을 80% 이상 달성하고, 2050 탄소중립과 다양성 헌장 준수 등 ESG 경영 측면도 강화하겠다고 밝혔다. 이런 비재무적 활동도 주주의 요구수익률을 낮춰 주식 가치를 상승시키는 효과가 있다.

반면 롯데그룹 핵심인 롯데케미칼은 이렇다 할 주주가치 계획을 내놓고 있지 않다. 다만 작년 7월 'CEO 인베스터 데이'에서 이훈기 전 총괄대표가 2030년까지 기업가치 50조원을 달성하겠다고 밝혔던 바 있다. 또 기초화학 비중을 30% 이하로 줄이고 정밀화학과 전지소재, 수소 에너지 등 신사업 육성을 통해 사업 구조를 개혁하기로 약속했다.

◇기타 기업들도 PBR 1배 미만

이외 계열사들도 상황이 좋은 것은 아니다. 작년 말 기준 롯데그룹 상장사 중 PBR 1배를 넘기는 기업은 단 한 곳도 없다. 자본 대비 거뒀던 수익률이 요구수익률 대비 턱없이 낮았다는 말과도 같다.

롯데정밀화학과 롯데웰푸드는 작년 말 PBR로 각각 0.42배, 0.46배를 기록했다. 롯데이노베이트는 0.7배를 기록했다. 꾸준히 2000억원대 안팎의 영업이익을 내는 롯데칠성음료도 PBR로는 0.75배를 기록했다.

PBR이 가장 높았던 기업은 이차전지 소재 기업인 롯데에너지머티리얼즈(롯데EM)였다.롯데EM의 작년 말 PBR은 0.82배였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [하이테크 소부장 리포트]원익머트리얼즈·QnC의 흑자, 재고 감축 전략 통했다

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [Red & Blue]스피어, 특수합금 신사업 모멘텀 부각

- [thebell interview/고피자는 지금]임재원 대표 “인도 흑자전환 목표로 한식 브랜드 론칭”

- [Company Watch]한창, 애물단지 한주케미칼 매각 '눈앞'

- [AACR 2025]미국 클리아랩 인수하는 딥바이오 '매출 다변화' 예고

- [AACR 2025]대웅제약도 항암신약 경쟁 가세 "타깃·속도 자신있다"

박기수 기자의 다른 기사 보기

-

- [CFOs View]캐즘 저물어가나…배터리·양극재 업체들의 전망은

- [저평가 시그널: PBR 0.3]'자산 절반이 현금' 태광산업, 오너 부재 여파 컸다

- [저평가 시그널: PBR 0.3]롯데그룹, '양대 축' 유통·화학 저평가 타개책은

- 한화에어로스페이스가 소명해야 할 것

- [조선업 리포트]삼성중공업, 3년만에 FCF '플러스' 전환…4883억 순상환

- [조선업 리포트]삼성중공업, 관과의 '연결 고리' 강화

- [밸류업 성과 평가]DB손보, 금융권 2위…메리츠에 모자랐던 '한 끗'은

- [밸류업 성과 평가]포스코홀딩스, 업황 악화에 고전…밸류업 '하위권'

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'