팬오션, 하림 인수시 부채비율 100%대로 개선 203%→134%로 하락 추정

김창경 기자공개 2015-05-27 08:57:00

이 기사는 2015년 05월 22일 09:19 thebell 에 표출된 기사입니다.

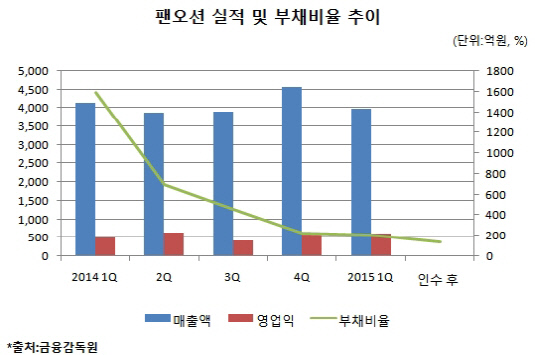

21일 팬오션 분기보고서에 따르면 지난 3월 말 기준 팬오션의 자산총계는 4조 3895억 원으로 나타났다. 자본 1조 4450억 원, 부채 2조 9395억 원 등으로 구성됐으며 부채비율은 203% 수준이다. 법정관리를 통한 채무조정이 이뤄지기 전 2000%에 육박하는 부채비율을 기록했다는 점을 감안하면 2013년 6월 법정관리 돌입 후 1년 반이 조금 넘는 시기에 부채비율을 10분의 1 수준으로 낮춘 셈이다.

|

이는 하림그룹이 팬오션 인수절차를 완료하면 더욱 낮아질 전망이다. 하림그룹-JKL파트너스 컨소시엄은 유상증자를 통해 8500억 원을 투입하고, 회사채 1580억 원어치를 매입하는 방식으로 팬오션을 인수하기로 했다. 따라서 현재 계획대로 M&A가 종결될 경우 팬오션의 부채비율은 134%까지 떨어질 것으로 추산된다.

해운사는 선박 건조 비용 조달을 위해 대규모 차입을 일으키는 사업 특성상 다른 업종보다 부채비율이 높은 편이다. 업계에서 안정권으로 인식하는 부채비율은 400% 수준이다.

법정관리를 통한 채무조정 외에 꾸준한 영업이익도 팬오션의 부채비율 하락에 한 몫을 했다는 평가다. 팬오션은 지난해 1분기 498억 원의 영업이익을 내며 흑자전환에 성공한 후 지난해 총 1조 6456억 원을 매출을 올려 2160억 원의 영업이익을 거뒀다. 올 1분기에는 매출액 3997억 원, 영업이익 614억 원의 경영실적을 기록했다.

실적 개선세가 이어지고 있지만 지난해 말 기준 전체 매출액의 80%를 차지한 벌크선 사업의 업황 전망이 여전히 밝지 못하다는 점은 팬오션이 안고있는 숙제다. 팬오션은 선박의 70%가량을 일회성(스팟) 시장에 투입하고 있어 업황 변화의 영향을 많이 받는 구조를 갖고 있다. 벌크선 업황이 계속 하락세를 나타낼 경우 어렵게 낮춘 팬오션의 부채비율도 다시 상승할 우려가 있다.

해운업계 관계자는 "팬오션은 고원가 보유 선박들을 상각 처리하고 고원가 용선선박들을 조기 반납하면서 원가를 크게 낮췄다"며 "이제는 원가경쟁력을 바탕으로 장기운송계약 확대 등을 통해 안정적인 수익성을 확보하는 일에 주력해야 할 때"라고 조언했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '푸드테크에 진심' 롯데벤처스, 투자재원 확충 시동

- [thebell interview/비상하는 K-우주항공 스타트업]박동하 “코스모비로 우주와 인간 가까워지기를”

- [모태 2024 2차 정시출자]‘AC전용' 스포츠출발, 상상이비즈 '연속 GP' 도전

- '오스템임플란트 볼트온' MBK-UCK, 브라질 임플란트 3위 업체 인수

- '주주환원 강화' 케이카, 1분기 실적 주목

- 가보지 않은 길 'ARC' 셀비온-앱티스 맞손, 독성에 도전

- [여전사경영분석]BNK캐피탈, 순익 반등에도 수익성 제고 과제 여전히

- [은행경영분석]권재중 BNK금융 CFO 첫 성적표 'CET1 12%대' 진입

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [여전사경영분석]문동권식 수익다변화 전략 적중…신한카드, 순익 회복 시동