'흑자경영' 코스맥스, 부채비율 400% 근접 시중은행 단기차입 늘어, 매출채권 등 운전자본 적체로 살림살이 빠듯

길진홍 기자공개 2016-05-20 08:13:26

이 기사는 2016년 05월 18일 08:16 thebell 에 표출된 기사입니다.

화장품 제조자개발생산(ODM)업체인 코스맥스는 올 1분기 연결기준 매출액과 영업이익 각각 1734억 원, 130억 원으로 전년 동기대비 각각 51.2%, 71.7% 증가했다. 순익은 86억 원으로 같은기간 117.3% 증가했다.

실적이 대폭 개선된 이유는 국내외에서 신규 고객사가 추가되면서 매출이 늘어났기 때문이다. 특히 중국 상하이법인의 경우 현지 로컬업체들의 주문이 꾸준히 늘면서 매출을 견인했다. 인기 상품 공급과 자동화 설비 확충으로 영업이익률 등 수익성도 대폭 개선됐다.

|

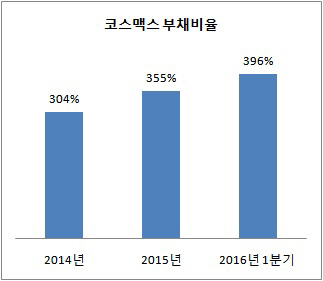

다만 대규모 순익 실현에도 불구하고, 재무구조는 여전히 불안한 지표를 보였다. 1분기 연결기준 부채비율은 395.6%로 작년말에 비해 40%포인트 상승했다. 자본총계는 961억 원으로 큰 변동이 없는 가운데 부채가 약 380억 원가량 불어나면서 부채비율 상승으로 이어졌다.

코스맥스의 장단기차입금은 1분기 기준 2282억 원으로 작년 말에 비해 180억 원가량 증가했다. 운영자금 조달 목적으로 시중은행으로부터 조달한 단기차입금이 1714억 원이다. 연초에 비해 360억 원가량 불어났다. 이처럼 외부차입이 늘어난 가운데 자본금이 전년과 비슷한 수준을 유지하면서 부채비율이 올랐다.

코스맥스의 납입 자본금은 449억 원에 불과하다. 자본총계는 961억 원으로 부채 규모에 비해 왜소한 편이다. 무엇보다 올 초 추진한 사채발행한도 계획 무산된 것이 뼈 아팠다. 코스맥스는 올 초 주주총회에서 정관변경을 통해 사채 발행 한도를 6000억 원으로 증액할 계획이었다. 전환사채(CB)와 신주인수권부사채(BW)를 각각 500억 원에서 2000억 원으로, 교환사채(EB)를 200억 원에서 2000억 원으로 한도를 증액하는 방안을 추진했다.

이는 사채를 발행해 운영자금을 조달하고, 향후 주식으로 전환해 자본금을 증액하기 위한 조치였다. 하지만 주주가치 훼손을 우려한 주주들이 집단 반발 조짐을 보이자 이를 자진 철회했다.

업계는 흑자경영에도 불구하고 코스맥스의 부채비율 상승이 당분간 불가피할 것으로 내다봤다. 단기간 내 외형성장과 맞물려 매출채권 적체 등 운전자본 부담 지속되고 있기 때문이다. 자금운용의 일시적인 미스매칭으로 외부차입에 운영자금을 의존해야 하는 실정이다. 일부 매입채무를 확대해 탄력적으로 대응하고 있으나, 대규모 운영자금을 충당하기에는 역부족인 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- DS이앤이, 스마트 팩토리 첫발… 증축 공사 준공

- 쌍용정보통신, 1분기 매출 679억·영업손실 31억 기록

- [HLB '리보세라닙' 미국 진출기]진양곤 회장 "할 도리 다 했다, 남은 건 하늘의 뜻"

- [HLB '리보세라닙' 미국 진출기]아바스틴 왕위 잇는 '간암 타깃' 올인, '병용'으로 길 열었다

- 젬백스링크, 포니에이아이로부터 300억 투자유치

- [HLB '리보세라닙' 미국 진출기]K-바이오 모두가 주목한다, 미국 FDA 허가 결정 'D-1'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- 드림텍, 반도체 모듈 사업 진출…인도서 모듈 양산

- 티에스넥스젠, 뉴로소나 투자로 글로벌 뇌질환 시장 진출

- [Red & Blue]엑스페릭스 품 떠나는 엑스플러스, 신사업 기대감 퍼질까