코스맥스, '中 바이췌링과 동거' 딜레마 [K뷰티 글로벌 리포트]안정적 수익기반 확보, 저마진·매출채권 적체 '유동성' 빨간불

길진홍 기자공개 2016-04-20 07:29:44

이 기사는 2016년 04월 14일 08:15 thebell 에 표출된 기사입니다.

무엇보다 일찍 중국 시장 잠재력을 예견하고 현지에 터를 닦았다. 중국 진출 후 기술력이 부족한 로컬기업들의 주문이 늘면서 단기간 내 외형이 급증했다. 다만 '바이췌링' 등 특정 고객사에 치우친 매출 의존도는 적잖은 위협이 되고 있다. 외형대비 저조한 수익성과 매출채권 등 운전자본 적체도 풀어야 하는 과제로 꼽힌다.

·

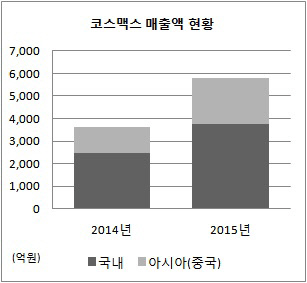

◇중국 로컬기업 주문 쇄도, 5000억 매출 돌파

코스맥스의 2015년 매출액은 5333억 원으로 전년대비 59% 증가했다. 국내에서 3737억 원, 아시아와 미국에서 각각 2042억 원, 미국 18억 원의 매출을 올렸다. 국내 매출이 전년대비 50.2% 늘어난 가운데 아시아 매출이 81.5% 급증했다.

아시아 지역 매출은 대부분 중국에서 발생했다. 중국 매출 비중은 2014년 33.7%에 그쳤으나 지난해 38.3%로 확대됐다. 상하이에 위치한 코스맥스차이나 매출액은 2012년 580억 원에 그쳤으나 2013년 794억 원, 2014년 1016억 원으로 매년 불어났다. 지난해 매출액은 1810억 원으로 전년대비 78% 증가했다.

|

이처럼 매출이 불어난 이유는 중국 화장품 시장 성장과 맞물려 로컬 업체들의 주문이 늘었기 때문이다. 기술력이 부족한 중국 현지 기업들이 약점을 보완하기 위해 제품생산을 의뢰하면서 수익이 급증했다.

코스맥스는 바이췌링, 상해자화, 프로야 등 다수의 중국 로컬기업을 고객사로 확보하고 있다. 바이췌링과 합작법인을 설립하고, 제품을 납품하고 있다. 이어 제품 경쟁력이 밀리는 중국 상위 로컬기업들의 주문이 지속적으로 늘고 있는 추세다. 중국 로컬업체들이 두각을 나타내면서 코스맥스도 가파른 외형성장을 이어갈 것으로 전망된다.

◇저마진 정책, 현금흐름 악화 부메랑

매출 증대에도 불구하고, 수익성 측면에서 성적이 저조했다. 지난해 매출이 급증한 코스맥스차이나의 경우 순익이 54억 원에 그쳤다. 이는 전년대비 4억 원가량 줄어든 수치다. 또다른 중국법인 광저우코스맥스도 불과 59억 원의 순익을 올렸다. 매출이 폭발적으로 늘고 있는데도 불구하고, 순익은 제자리를 걷고 있는 셈이다.

업계는 이 같은 수익성 부진이 외형성장 중심의 수주 정책에서 비롯된 것으로 보고 있다. 마진을 최소화하고, 고객사 확보에 주력하면서 수익 부진으로 이어졌다는 지적이다. 특히 브랜드 인지도가 높은 로컬업체들과 협상에서 한계를 드러낸 것으로 분석된다. 납품 대금 결제 등에 관한 파격적인 계약으로 재무적인 부담을 안게 됐다.

|

특정 고객사에 대한 의존도가 커지면서 실적 변동성도 커지고 있다. 지난해 4분기 최대 고객사인 바이췌링의 주문이 대폭 감소하면서 코스맥스는 어닝쇼크 수준의 실적을 기록했다. 매출액과 영업이익이 각각 1357억 원, 50억 원으로 시장 전망치를 크게 하회했다.

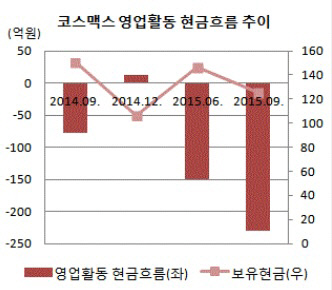

바이췌링 등 주요 고객사와 거래에서 발생한 매출채권 적체 부작용도 심각하다. 코스맥스의 매출채권과 재고자산은 2015년 말 기준 각각 1419억 원, 840억 원으로 전년대비 52.8%, 45.6% 증가했다. 매출액 증가와 맞물려 운전자본이 과도하게 불어났다. 순익이 188억 원에 그친 가운데 매출채권과 재고자산 부담이 커지면서 현금흐름을 잠식당했다.

현금흐름이 악화되면서 임시방편으로 매입채무를 늘려 대응하고 있다. 운전자본 부담 해소를 위해 어음결제를 늘린 셈이다. 매출채권 회전율 둔화는 지속적으로 재무건전성을 위협할 것으로 전망된다. 외형이 불어날수록 현금유출이 불거지는 악순환 고리가 이어지고 있다.

증권사 한 애널리스트는 "바이췌링 등 특정 기업에 대한 의존도가 커지면서, 성장 기회를 확보했으나 동시에 투자부담과 자금 회수 지연 위험에 노출된 것"이라고 분석했다.

|

◇미국·인도네시아서 고전, 포트폴리오 취약

중국 의존도를 벗어나기 위한 지역 다변화도 뚜렷한 성과를 내지 못하고 있다. 코스맥스는 2013년 글로벌 화장품 기업인 로레알그룹으로부터 미국과 동남아시아 공장을 인수했다.

인도시네시아 공장은 스킨케어, 메이크업 설비를 보완해 연 4000만 개의 제품을 생산할 수 있는 설비를 갖췄다. 미국 공장은 연간 1억 개의 색조와 파우더 제품을 생산할 수 있다. 판로 개척의 어려움으로 아직까지 매출이 거의 발생하지 않고 있다. 지난해 미국과 인도네시아에서 모두 적자를 기록했다.

업계 관계자는 "중국 환경이 불안해지거나 전방 산업(한국 브랜드숍)의 성장성이 둔화될 경우 실적 급감으로 이어질 수 있다"며 "취약한 포트폴리오를 보완할 필요가 있다"고 지적했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리기술, 계절적 비수기 불구 '최대 분기매출'

- [Red & Blue]'포트폴리오 다각화' 아이엠, 스마트필름 성과 기대감

- 솔브레인에스엘디, SK하이닉스 HBM 검사부품 공급

- 中선전한 SAMG엔터, '수익성 개선' 박차

- 파라텍, 신규 수주 확대로 1분기 영업익 흑자전환

- [thebell note]지씨셀의 글로벌 진출 성장통

- [루키 바이오텍 in market]'세번 실패 없다' 국산배지 엑셀세라퓨틱스의 IPO 전략

- [그리드위즈 road to IPO]아이디알서비스 지분전량 인수, 외형확장 변곡점

- 카카오헬스케어 '파스타', B2C 마케팅 집중 성과 '통했다'

- [바이오텍 유증·메자닌 승부수]600억 조달 나선 에이프로젠, '임상·생산' 역량 힘준다