에쓰오일, '고배당 시대' 막 내리나 [Company Watch]배당성향 이미 하락세…부채 증가 부담

박기수 기자공개 2019-10-24 08:27:04

이 기사는 2019년 10월 23일 16:31 thebell 에 표출된 기사입니다.

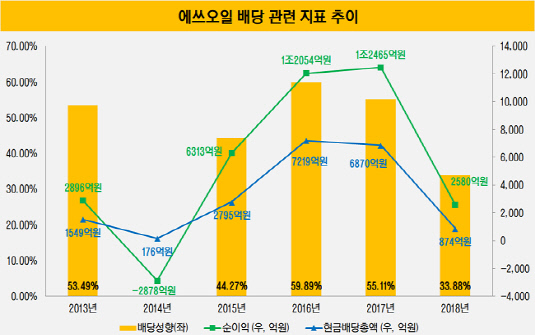

에쓰오일의 지난 5개년 평균 배당성향(순손실을 냈던 2014년을 제외하고 2013년의 배당성향으로 계산)을 보면 49.33%로 지난해 상장사들의 평균 배당성향인 30.33%를 크게 웃돈다. 실제 시장에서도 에쓰오일은 대표적인 '고배당 기업'로 꼽혀온 것이다.

그랬던 에쓰오일은 지난해부터 기조를 바꿨다. 2017년까지 순이익 1조2465억원 중 6870억원을 배당하며 55.11%의 배당성향을 보였던 에쓰오일은 지난해 33.88%의 배당성향을 보였다. 여전히 상장사 평균보다는 높은 수치였지만 급격한 배당성향 하락에 '기조를 바꾼 것이 아니냐'는 시장의 시선이 생겼다.

|

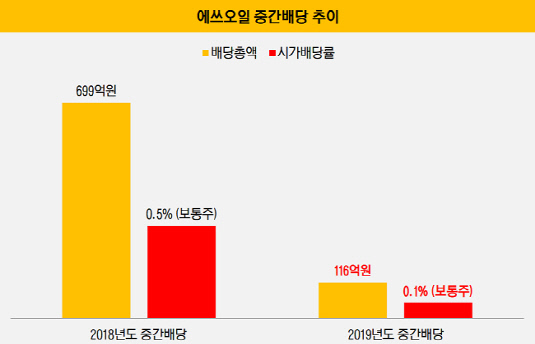

이런 기조는 올해도 계속되고 있다. 올해 중순 에쓰오일은 보통주 1주당 100원을 중간배당하기로 결의했던 바 있다. 배당총액은 116억원으로 지난해 중간배당 총액(699억원)의 6분의 1 가량이다.

배당금이 배당 기준일 주가의 몇 퍼센트인지 나타내는 시가배당률 역시 지난해 중간배당은 0.5% 이었던 것에 비해 올해는 0.1%만을 기록했다.

이는 에쓰오일의 고배당 기조가 확실히 막을 내린 게 아니냐는 시장의 시선이 짙어진 배경이기도 하다. 23일 진행됐던 에쓰오일의 3분기 콘퍼런스 콜에서도 향후 배당성향에 변화가 있냐는 업계 관계자들의 질문들이 쏟아졌다. 이에 대해 에쓰오일 관계자는 "부채 상환에 집중하다보면 배당이 감소할 것이라는 우려가 있긴 하지만 배당 집행에 관한 최종 의사 결정은 이사회에서 진행될 것"이라고 말했다.

|

에쓰오일의 배당 기조에 변화가 생긴 배경에는 변화된 재무구조가 꼽힌다. 에쓰오일은 최근 몇 년 사이 석유화학 사업으로의 진출을 위한 대규모 투자를 단행하며 부채 부담을 늘려왔다.

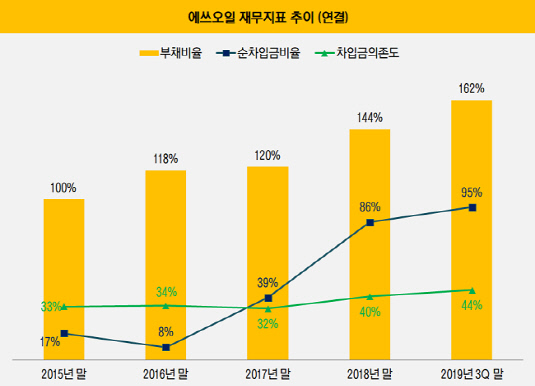

단적으로 부채비율의 경우 배당금이 눈에 띄게 줄어들었던 지난해 말 연결 기준 144%를 기록했다. 3년 전이었던 2015년 말만 해도 부채비율은 100%였다. 절대적인 부채 규모도 약 2배가량 차이 난다. 2015년 말 에쓰오일의 부채총계는 약 5조4000억원, 지난해 말은 9조4000억원이다.

부채 부담 증가는 '현재 진행형'이다. 올해 3분기 말 에쓰오일의 부채비율은 162%까지 상승했다. 부채총계와 자본총계는 각각 약 10조4000억원, 6조4500억원이다. 순차입금비율과 차입금의존도 역시 각각 95%, 44%로 높아지는 정도가 가파르다. 2015년 말만 해도 양 지표는 각각 17%, 33%에 불과했다.

|

배당에 대한 관심은 시장 일각의 우려와도 맥을 함께 한다. 에쓰오일은 최근 몇 년간 진행했던 석유화학 투자 규모보다 더 큰 규모(약 7조원)의 '제2의 석유화학 프로젝트'를 준비하고 있다. 해당 프로젝트는 석유화학의 기초 원료를 생산하는 스팀크래커와 다운스트림 콤플렉스 등을 건설하는 사업을 뜻한다.

이렇게 되면 현재보다 더 큰 부채 부담을 질 수밖에 없다. 업계는 부채 부담이 늘어나 배당이 줄었으니 향후에 부채를 더 부담할 경우 고배당 기조가 확실히 막을 내리는 게 아니냐는 질문을 던지고 있다.

에쓰오일은 공식적으로 2단계 프로젝트가 확실히 진행될 지 여부를 확정하지 않았다는 입장을 내놓고 있다. 그러면서도 실제 프로젝트를 진행할 경우 배당이 감소할 가능성이 높다는 입장도 내비쳤다. 이날 콘퍼런스 콜에서 에쓰오일은 "투자에 대해 내부적으로 검토를 하고, 실제 투자 진행 여부는 2021년 상반기경에 결정할 예정"이라면서 "2단계 프로젝트의 경우 금액이 대규모이기 때문에 향후 배당에 대해 압력을 받을 것으로 예상된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 삼성전자, 러·우 전쟁 장기화에도 현지연구소 '버티기'

- 카카오게임즈, 메타보라 통해 블록체인 사업 '재시동'

- [Company Watch]'메모리 권토중래' 웃은 삼성전자, 힘 보탠 '가전·하만'

- [IR Briefing]갤럭시에 MZ세대 반응, 모든 제품에 AI 탑재한다

- '멀티LLM 선택' SKT, 비용 줄이고 효율 높인다

- [김화진칼럼]인공지능의 이사회 합류

- [thebell note]스테이지엑스는 '개봉 전'

- [IR Briefing]'전기차 캐즘 영향권' 삼성SDI, 투자 승부수 통할까

- [Company Watch]'LGD 협력사' 아바코, BOE 8.6세대 OLED 공급망 합류

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]SK온의 묘수, '현금 많은 자회사와 합병설'…엔무브 외 후보는

- [K-배터리 파이낸스 분석]솔브레인홀딩스, 미국 법인에 전폭적 지원

- [K-배터리 파이낸스 분석]동화일렉의 보물 '중국', 유럽·미국 확장 기반

- [K-배터리 파이낸스 분석]엔켐, 운전자본 '다이어트'…투자 재원 마련 묘수

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'