[저축은행 코로나19 명암]웰컴저축은행, 옛말 된 'ROA 강자'②수신 비해 아쉬운 여신 성장…대출금리 인하, 대손비용도 늘어

이장준 기자공개 2021-05-06 13:00:00

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 04월 29일 13:00 thebell 에 표출된 기사입니다.

법정 최고금리 인하에 발맞춰 대출금리를 낮추고 부실 가능성에 대비해 대손충당금을 대거 적립한 영향도 컸다. 특히 기존의 강점이었던 자산 규모 대비 수익성이 부진했다는 평가다. 1년 새 총자산순이익률(ROA)의 낙폭은 상위권 저축은행 가운데 가장 컸다.

◇줄어든 예대마진, 충당금 대거 적립

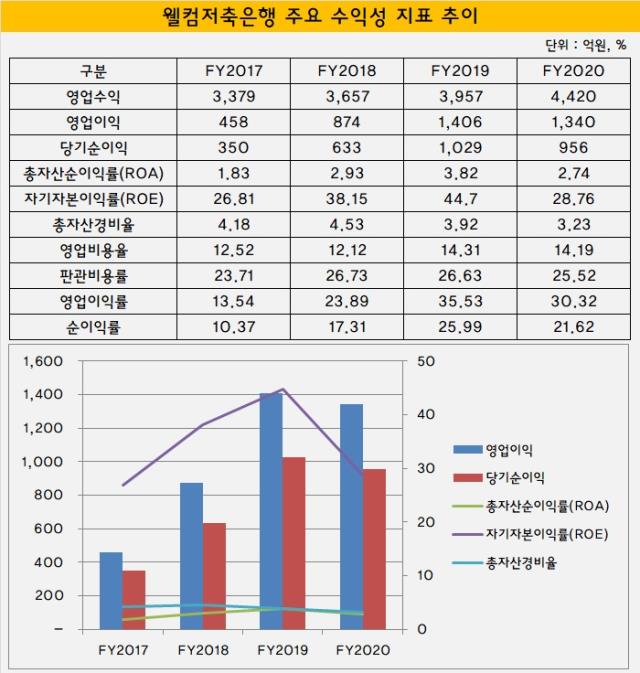

지난해 웰컴저축은행은 영업이익 1333억원을 기록했다. 1년 전 1054억원 대비 4.7% 감소한 수치다. 영업이익이 줄어든 건 2014년 회사를 인수·합병한 이래로 처음이다. 같은 기간 순이익도 1029억원에서 956억원으로 7.1% 줄었다.

영업의 주요 수익원인 이자수익은 꾸준히 늘어나는 추세다. 1년 새 3957억원에서 4149억원으로 8.95% 불어났다. 하지만 그에 못지않게 이자비용 지출도 많아 비용 부담이 컸다.

물론 대출자산을 늘리려면 그에 걸맞게 예수금을 늘려야 해 이자비용 증가는 불가피하다. 하지만 2019년 이래로 유독 이자비용 증가세가 가팔랐다. 2019년과 지난해에는 각각 1년 전보다 27.7%, 10.79%씩 이자비용이 늘어났다. 지난해 웰컴저축은행은 이자비용으로 627억원을 투입했다.

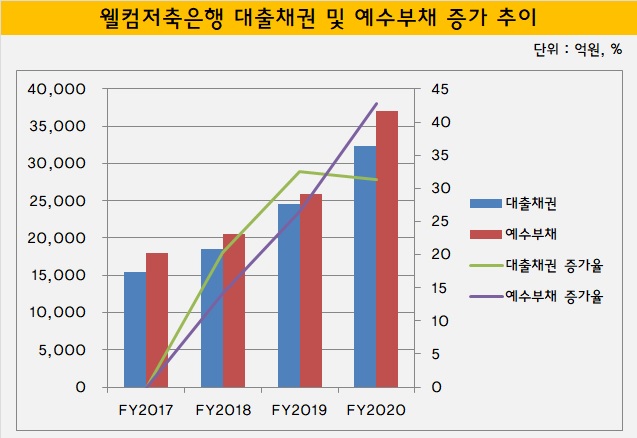

이는 대출 자산을 늘리면서 얻은 이자수익보다 예수금을 확보하면서 내준 비용의 증가세가 가팔랐다는 걸 의미한다. 실제 지난해 웰컴저축은행의 대출채권과 예수부채 증가율은 역전되기도 했다.

2018년 대출채권과 예수부채 증가율은 각각 20.28%, 14.12%로 대출채권이 더 가파르게 상승했다. 이듬해에도 대출채권이 32.54% 늘어나는 동안 예수부채는 26.44% 증가해 이를 밑돌았다.

그런데 작년에는 예수부채 증가율이 42.76%로 대출채권 증가율인 31.28%를 크게 웃돌았다. 이에 따라 2018년 12.44%였던 이자비용률은 2019년 14.86%에 이어 지난해 15.12%까지 상승했다.

이는 지난해 웰컴저축은행이 예금 이자율을 높게 유지한 영향으로 풀이된다. 지난해 웰컴저축은행의 정기예금 최고금리는 3.3%에 달했다. SBI(3.2%)와 OK(2.8%)저축은행보다 높은 수준의 금리를 제공하며 수신을 확보했다. 정기적금 역시 최고금리가 6.4%로 SBI(3.7%), OK(4.4%)저축은행을 크게 웃돌았다.

이에 비해 대출채권 이자율은 하락하는 추세다. 오는 7월부터 적용될 법정 최고금리 20% 인하 움직임에 앞서 선제적으로 금리를 인하했기 때문이다. 웰컴저축은행의 가계신용대출 가운데 고금리 비중은 2019년 말 54.5%였으나 1년 새 42.5%로 떨어졌다. 작년 말 기준 가계신용대출 신규 금리도 18.8%를 기록했다.

대출 포트폴리오에서 기업대출 비중을 키우고 있는 점도 수익성 약화에 한몫했다. 웰컴저축은행의 대출금 가운데 기업대출이 차지하는 비중은 1년 새 34.05%에서 36.82%로 증가했다. 기업대출이 규모는 크지만 개인신용대출에 비해 금리 경쟁력은 떨어지기 때문이다.

수익률 성장이 둔화한 가운데 대손충당금을 많이 쌓으면서 타격을 크게 받았다. 웰컴저축은행의 대손충당금은 2019년 말 2489억원에서 1년 만에 2949억원으로 증가했다. 같은 기간 대손상각비는 45억원에서 139억원으로 3배 넘게 늘어났다.

웰컴저축은행 관계자는 "당국 금리 정책에 발맞춰 나가며 지난해 예대마진이 일부 줄었다"며 "코로나19 관련 리스크관리 차원에서 충당금도 많이 쌓다 보니 일시적으로 수익성이 악화했다"고 말했다.

◇순이익 상위권 5개사 가운데 ROA 낙폭 가장 커

웰컴저축은행은 상위권 저축은행 가운데 총자산순이익률(ROA)이 가장 높았다. 하지만 지난해에는 상황이 완전히 바뀌었다. 순이익 규모 기준 톱5(SBI·OK·웰컴·한국투자·유진저축은행) 가운데 ROA 낙폭이 가장 컸다.

2019년 3.82%였던 웰컴저축은행의 ROA는 2.74%로 1.08%포인트 하락했다. 같은 기간 SBI저축은행과 OK저축은행은 오히려 0.24%포인트, 0.64%포인트씩 ROA가 상승했다. 여전히 이들 저축은행 중에서 ROA가 가장 높지만 SBI저축은행과 격차는 기존 1.5%포인트에서 0.18%포인트로 좁혀졌다.

ROA 외에도 수익의 질을 보여주는 지표들이 대체로 약화했다. 지난해 웰컴저축은행의 자기자본이익률(ROE)은 28.76%로 2017년 이후 최저치를 기록했다. 지난해 영업이익률은 30.32%로 1년 전 35.53%보다 하락했다. 같은 기간 순이익률도 25.99%에서 21.62%로 떨어졌다.

그나마 경비 관리 측면에서 개선된 모습을 보였다. 웰컴저축은행의 지난해 판매관리비는 1년 새 7.05% 증가한 1128억원을 기록했다. 다만 판관비용률은 같은 기간 26.63%에서 25.52%로 낮아졌다. 총자산경비율도 1년 새 3.92%에서 3.23%로 떨어졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략