주주가치 vs 경영활동, 배당성향을 둘러싼 시각차 [K-행동주의 물결]⑧총액 확대에도 배당성향 축소, 타당성 놓고 갑론을박

이민호 기자공개 2022-04-01 13:13:49

[편집자주]

행동주의 투자에 나선 토종 헤지펀드 운용사의 기세가 거세다. 국내 대표 하우스부터 신생 운용사까지 각양각색 접근법으로 저평가된 주가를 개선시킬 묘안을 제시하고 있다. 행동주의라는 푯대는 동일하지만 목표 달성을 위한 방법과 전략도 다양하다. 글로벌 시장에서는 이미 주축 전략으로 자리잡은 가운데 기지개를 켜고 있는 'K-행동주의'의 현황을 더벨이 조명해 본다.

이 기사는 2022년 03월 31일 15시16분 thebell에 표출된 기사입니다

주주행동주의 펀드가 대상기업의 주가 재평가를 위해 요구하는 대표적인 부분이 주주환원 정책의 개선이다. 기업 외형 확장에도 주주환원에 소극적이면 투자매력을 떨어뜨리는 요인이 된다. 명확한 중기 주주환원 정책을 발표하면 시장에 신호로 작용해 주가 저평가 해소를 기대할 수 있다.

주주환원 수준을 알 수 있는 지표로 배당성향과 총주주환원율이 이용된다. 배당성향은 배당총액을 순이익으로 나눈 값이다. 최근에는 자사주 매입소각의 주당순이익(EPS) 개선 효과가 주목받으면서 총주주환원율 개념이 부상하고 있다. 총주주환원율은 배당총액과 자사주 매입소각액을 합친 금액을 순이익으로 나눈 값이다.

이번 주주총회 시즌에도 주주행동주의를 앞세운 헤지펀드 운용사들이 대상기업에 주주환원 정책의 개선을 요구하는 흐름이 이어졌다. VIP자산운용은 아세아시멘트에 자사주 매입소각과 배당을 병행해 총주주환원율을 끌어올릴 것을 요구했다. 트러스톤자산운용도 BYC에 합리적인 배당정책 수립을 주문하기도 했다.

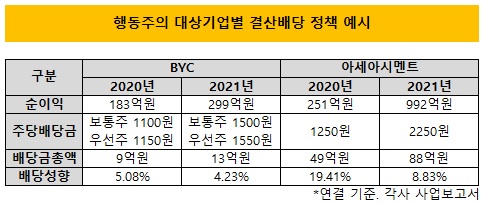

이번 결산배당의 주요 특징은 대부분 대상기업의 지난해 순이익이 전년 대비 큰 폭으로 개선됐다는 점이다. 주주행동주의를 표방하는 헤지펀드 운용사들이 기본적으로 사업성과가 우수한 기업을 선별하는 영향도 있지만 무엇보다 사업군을 막론하고 코로나19 영향에 따른 침체를 지난해 해소하면서 순이익이 크게 뛰었기 때문이다. 이에 따라 대부분 대상기업이 배당총액을 늘렸다. 순이익 증가는 곧 배당가능이익 증가를 의미한다.

문제는 배당성향이 대부분 축소된 점이다. 이는 절대적인 배당총액 자체는 늘었지만 배당총액 증가폭이 순이익 증가폭보다는 적다는 점이 핵심이다. BYC의 경우 연결 기준 2020년 5.08%였던 배당성향은 지난해 4.23%로 축소됐다. 이 기간 순이익이 약 299억원으로 63.3% 증가했지만 배당총액은 약 13억원으로 36.0% 늘어나는 데 그쳤다.

아세아시멘트의 경우에도 연결 기준 2020년 19.41%였던 배당성향이 지난해 8.83%로 축소됐다. 이 기간 순이익이 약 992억원으로 295.6% 증가했지만 배당총액은 약 88억원으로 80.0% 늘어나는 데 그쳤다.

배당성향 축소를 두고 오히려 주주환원 정책의 후퇴로 해석하는 시각이 있다. 이들 대상기업은 자사주 매입소각도 실시하지 않았기 때문에 배당성향 축소는 곧 총주주환원율 감소로 이어진다. 주주로서는 회사 성장의 결실을 정당하게 배분받지 못한 셈이 된다. 트러스톤자산운용이 BYC 주주총회에서 배당 승인 관련 의안에 반대표를 던진 것도 이런 이유에서다.

하지만 장기적인 관점에서 단순히 배당성향 지표만으로 주주환원 정책의 축소를 판단하기에는 무리가 있다는 시각도 존재한다. 대상기업의 자금운용 계획을 우선 들어봐야 한다는 다소 보수적인 입장이다. 일반적으로 회사들은 배당성향 축소의 이유로 순이익 증가분 일부를 차입금 상환과 설비투자의 재원으로 이용해야 한다는 점을 내세운다. 재무구조 개선과 사업역량 확보가 장기적으로 기업가치에 긍정적인 영향을 미칠 것이라는 주장이다.

총주주환원율이 아닌 총주주수익률(TSR) 개념을 동원하면 이런 주장이 불가능한 것은 아니다. 총주주수익률은 일정 기간 동안 배당소득과 주식평가이익을 합쳐 얻을 수 있는 총수익률로 배당뿐 아니라 주가 상승을 주주의 이익으로 인정하는 개념이다. 직접적인 환원보다는 기업가치를 높여 주가를 끌어올려주겠다는 판단이다.

다만 이런 관점에서 보더라도 주가 상승이 결과로 나타나야 주주로서는 의미가 있다. 대부분 행동주의 헤지펀드 운용사들이 대상기업의 이런 주장에 반박하는 이유도 회사가 재투자 방침을 장기간 유지했지만 주가 재평가에 기여하지 못한 결과가 지속됐기 때문이다.

주주행동주의를 구사하는 운용사 관계자는 “회사 측 자금운용 계획이 타당하다고 납득할 수 있다면 반대할 이유는 없다”며 “하지만 회사가 주주환원에 소극적인 태도를 장기간 유지한 결과가 주가 저평가 상태의 지속으로 나타났다면 회사의 방침이 틀렸다는 것을 인식시킬 필요가 있다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '호반 견제' 연대 본격화…㈜LS-대한항공 '지분동맹'

- 되찾은 12%…한진칼, 정석기업 지배 구조 '공고히'

- 현대로템, K2가 끌고간 디펜스솔루션…추가동력도 '탄탄'

- '남은 건' STS뿐…현대비앤지스틸, '외연 축소' 현실화

- [이사회 분석]포스코GS에코머티리얼즈, 포스코 지분율 70%로 '급증'...이사회 구조는 유지

- [i-point]미래컴퍼니, 북아프리카 신시장 개척 본격화

- [i-point]폴라리스오피스, 1분기 연결기준 매출액 744억 기록

- [i-point]더바이오메드, 치주질환 조기진단 플랫폼 공동개발 MOU

- 채비, 인도네시아 Helio와 전기차 충전 인프라 MOU

- [i-point]엔에스이엔엠, FMC 만찬회서 '어블룸' 글로벌 비전 선포

이민호 기자의 다른 기사 보기

-

- [저평가 시그널: PBR 0.3]'저평가' SK디스커버리, 주주환원이 열쇠될까

- [저평가 시그널: PBR 0.3]BGF-BGF리테일 'PBR' 가른 요인은

- [머니체인 리포트]CJ그룹 '제당→셀렉타'로 이어지는 지급보증 부담

- CJ셀렉타 매각 철회가 남긴 과제

- [머니체인 리포트]R&D 자금소요 CJ바이오사이언스, 현금 지원군 'CJ아메리카'

- [저평가 시그널: PBR 0.3]현대제철, '미국 제철소' 건설로 PBR 개선 기대

- [머니체인 리포트]미국사업 중심 '슈완스' 떠받치는 CJ제일제당

- [Financial Index/SK그룹]HBM 덕본 SK하이닉스, 이자부담 큰폭 완화

- [Financial Index/SK그룹]SK렌터카 '통큰' 매각, SK네트웍스 재무개선 성공

- [Financial Index/SK그룹]SK이노-SK하이닉스 '상환능력' 엇갈린 명암