[네이버가 그리는 글로벌 3.0]포시마크 인수가격 적정했나 '재조명'④목표주가 내리막길, M&A 후 수익성 회복 관건

이지혜 기자공개 2023-01-25 11:22:41

[편집자주]

2022년 4월 네이버가 '글로벌 3.0'을 새 비전으로 선포했다. 최수연 대표이사가 네이버의 수장으로 선임된 지 약 반년 만에 내놓은 비전이다. 동시에 네이버는 2027년까지 이용자 수 10억명, 매출 15조원을 달성하겠다는 목표도 내걸었다. 포시마크 인수는 네이버 글로벌 3.0의 상징적 딜로 꼽힌다. 네이버 사상 최대 빅딜인 만큼 C2C사업에 힘을 싣겠다는 의지를 강력히 내보였다는 평가다. 네이버는 왜 글로벌 3.0의 핵심전략으로 C2C를 바라봤을까. 네이버의 글로벌사업 비전을 들여다봤다.

이 기사는 2023년 01월 19일 15시54분 thebell에 표출된 기사입니다

이에 따라 네이버의 포시마크 인수 시점과 가격이 적정했는지에 대한 시각도 엇갈린다. 기준금리 인상 등으로 시장이 어지러운 가운데 포시마크를 너무 비싼 값에 산 게 아니냐는 지적도 나온다. 동시에 포시마크의 주가 흐름이나 유사 기업의 밸류에이션 등을 고려하면 네이버가 포시마크를 오히려 싼 가격에 인수했다는 옹호론도 나온다.

◇포시마크 인수 후 목표주가 ‘뚝’, 적정가격 논란 재조명

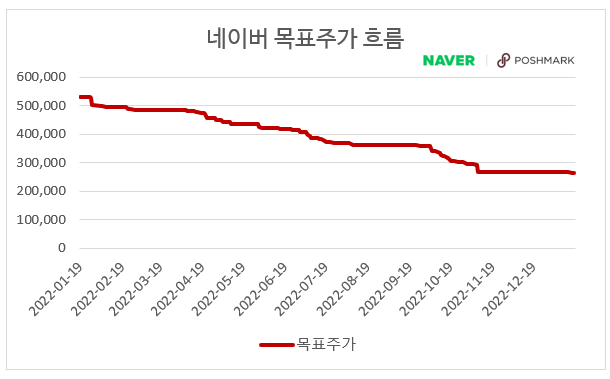

FN가이드에 따르면 증권업계가 제시한 네이버의 평균 목표주가가 26만5400원인 것으로 집계됐다. 지난해 같은 기간 52만9474원이었던 점을 고려하면 크게 하락했다. 네이버의 목표주가는 꾸준히 내리막길을 걸었지만 특히 2021년 10월 초 포시마크를 인수하겠다고 밝힌 뒤 급락했다.

지난해 9월 30일까지만 해도 36만원이었던 네이버의 목표주가는 포시마크 인수 계획을 밝힌 직후인 10월 5일 33만9350원으로 2만원 넘게 떨어졌다. 이 정도의 낙폭을 기록한 것은 지난해를 통틀어 포시마크 인수 계획 발표 당시뿐이다.

비단 목표주가뿐만이 아니다. 같은 기간 네이버의 시가총액은 2021년 9월 30일 31조7435억원에서 인수계획을 밝히고 난 뒤 다음 날인 10월 5일 26조9040억원으로 5조원 가까이 증발했다.

네이버의 주가나 시가총액은 올 들어 다소 회복됐지만 증권업계의 회의적 시각은 여전하다. 윤예지 하나증권 연구원은 “네이버의 영업이익률이 개선되는 시점은 포시마크의 재무구조가 좋아지는 2024년도로 예상된다”고 밝히며 최근 네이버의 목표주가를 종전 30만원에서 26만원으로 내렸다.

이에 따라 네이버의 포시마크 인수가격을 놓고 적정했는지에 대한 의견이 재조명받고 있다. 정호윤 한국투자증권 연구원은 “장기적으로 인수를 정당화하기 위해서는 성장성 회복이 필수적”이라며 “포시마크의 유사기업 밸류에이션 평균과 비교해 인수금액이 불합리한 편은 아니지만 성장률이 회복되지 못한다면 가격 적정성 논란이 불거질 수 있다”고 지적했다.

네이버는 포시마크의 인수가격으로 13억1000만 달러, 즉 우리 돈으로 1조6700억여원을 투자했다. 당초 2조3400억여원을 투자할 계획이었던 것에 비해 줄었지만 포시마크의 기업가치 12억 달러에 대한 판단이 바뀐 것은 아니다.

네이버 관계자는 “지난해 10월 포시마크 인수 계획을 공시할 때에는 RSU(양도제한조건부주식) 등을 반영해 보수적으로 투자계획을 짰고 환율도 높은 상황이었다”며 “실제 포시마크를 인수할 때에는 미실현 RSU를 제외하고 환율도 떨어져 차이가 발생했다”고 말했다.

◇포시마크 주가 흐름 살펴보니…"오히려 싸게 샀다"

네이버는 포시마크의 밸류에이션이 본질적 펀더멘탈보다 외생적 변수에 영향을 받고 있어 오히려 싼 가격에 인수한 것이라는 견해를 밝혔다. 네이버는 2021년의 디팝 매각을 사례로 들었다. 영국의 중고패션 거래앱인 디팝은 포시마크의 주요 경쟁사로 꼽히지만 매출은 5분의 1 수준이다. 디팝은 수공예품 P2P업체 엣시(Etsy)에 16억 달러에 인수됐다.

포시마크는 디팝보다 매출이 5배가량 많은데 네이버가 이를 12억달러에 인수했으면 오히려 저렴하게 가격에 인수했다는 의미다. 포시마크의 기업가치는 2022년 실적 추정치 기준 PSR(주가매출비율) 상 경영권 프리미엄을 포함해 3.2배 수준으로 평가받았다.

지난해 10월 포시마크와 비슷한 사업을 영위하며 일본의 당근마켓으로 불리는 메루카리(mercari)나 라틴아메리카 최대의 전자상거래 회사이자 중고제품 판매 플랫폼인 메르까도 리브레(Mercado libre), 엣시의 밸류에이션 평균이 3.7배인 점을 고려하면 높은 수준이 아니라는 평가도 나온다.

포시마크의 주가 흐름을 살펴봐도 그렇다. 네이버는 포시마크 지분을 주당 17.9달러에 매입했다. 포시마크 상장 당시와 비교하면 주가가 크게 고꾸라졌다. 포시마크는 2021년 1월 14일 나스닥에 상장할 당시 공모가는 42달러, 시초가는 97.5달러에 형성됐다. 상장 당시와 비교해 절반에도 못 미치는 가격에 기업가치를 평가받은 셈이다.

한편 네이버는 포시마크 인수절차를 1월 5일 최종 완료하고 현재 인수 후 통합작업(Post Merger Integration)에 힘쓰고 있다. 네이버 관계자는 “스마트렌즈, 라이브커머스 등 네이버의 기술을 포시마크에 우선 적용해 품질을 높일 것”이라며 “다양한 기술과 사업 노하우를 접목해 포시마크의 서비스 경쟁력을 강화할 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]'자가면역질환 신약' 이노보테라퓨틱스, 미국 임상 1상 '성공적'

- [i-point]폴라리스오피스, 엔비디아 ‘커넥트’ 공식 파트너 선정

- [i-point]신성이엔지, 한국종합기술·다스코와 연료전지 발전사업 협약

- [i-point]신테카바이오, 'PEGS 보스턴 2025' 참가

- [AACR 2025]첫 구두발표 진씨커, 경쟁사 넘보는 '유전자가위 액체생검'

- [AACR 2025]이뮨온시아 'CD47' 안전성 굳히기 "경쟁약과 다르다"

- [AACR 2025]항암 신약 항체 대신 '페라틴', 셀레메디 플랫폼 데뷔전

- [AACR 2025]근거 쌓는 '루닛 스코프' 빅파마 공동연구 쇼케이스

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나

이지혜 기자의 다른 기사 보기

-

- SOOP, '규제·업황·비용' 탓 목표주가 '뚝'

- 두비덥, 보컬 커스터마이징 특허 '완료'…K팝 팬덤 정조준

- [thebell interview/콘텐츠산업, 한계 넘는 기업들]바우어랩의 이머시브 콘텐츠 '관객이 주인공 되는 시대'

- [콘텐츠산업, 한계 넘는 기업들]'B2C 진출' 바우어랩, 300억 밸류 시리즈B 도전

- [콘텐츠산업, 한계 넘는 기업들]바우어랩, 이머시브 콘텐츠로 엔터산업 '새 지평'

- [강소 콘텐츠사 톺아보기]두비덥, 사업 개시 3년 만에 흑자 '공공 도서관 뚫었다'

- 하이브, 바이너리코리아 정리…게임·AI오디오 '집중'

- [소형 콘텐츠사 톺아보기]임영웅의 물고기뮤직, 1인 보폭 축소에 수익 급감

- 'SLL중앙 기대감' 콘텐트리중앙 CB 발행 순풍

- 카카오엔터, 스토리사업 대통합…신임 부문장에 박정서