[레버리지&커버리지 분석]'숫자'로만 판단할 수 없는 에코프로비엠②공격적 차입, 잉여현금 마이너스 기조 지속…미래 성장성에 베팅

고진영 기자공개 2023-02-08 08:37:57

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2023년 02월 02일 23시23분 THE CFO에 표출된 기사입니다

하지만 투자 매력은 성장 잠재력에 있다. ‘공급난’이 우려될 정도로 양극재 수요가 급증하는 추세인 만큼 외형 성장은 시간문제라고 봐도 무리가 없다. 에코프로비엠의 공격적인 레버리지 전략도 미래 확신에 기반한 베팅이다.

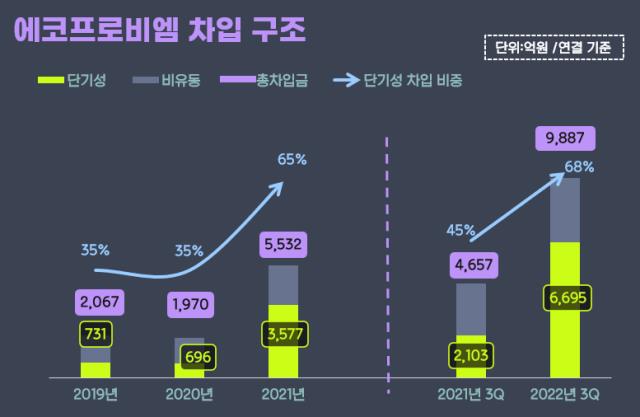

◇짧아진 차입구조…9개월간 단기로 5000억 대출

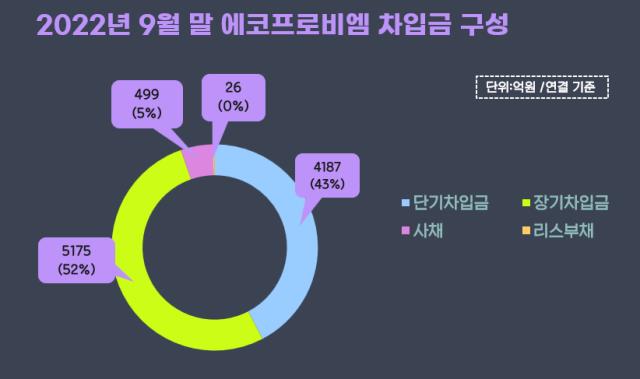

작년 9월 말 기준 에코프로비엠의 연결 총차입금은 9887억원(리스부채 포함)으로 1조원에 육박했다. 상장 첫 해만 해도 총차입이 2000억원에 불과했는데 3년새 5배 가까이 뛰었다. 같은 기간 순차입금도 4배가 늘어 7400억원에 이른다.

차입금 대부분은 은행 대출로 채워져 있었다. 세부적으로 단기차입금이 4187억원, 장기차입금이 5175억원이다. 이중 4275억원의 채무와 관련해 토지 및 건물, 기계장치 등 6136억원어치의 자산을 담보로 제공한 상태다. 550억원 규모의 매출채권담보대출(매담대)도 체결했다.

거래처를 보면 국책은행인 산업은행(3075억원), 수출입은행(1100억원)에서 가장 많은 돈을 빌렸지만 신한은행, 국민은행, 하나은행 등 주요 시중은행과도 다양하게 관계를 맺고 있었다. 모회사 에코프로에서 지난해 680억원을 차입하기도 했지만 이미 상환을 마친 상태다.

사채 규모는 499억원으로 적었다. 에코프로그룹은 회사채 시장을 잘 찾지 않는 곳이다. 에코프로비엠의 경우 2019년 상장 당시 1728억원을 조달했고 이후에는 에코프로가 사모 형태의 메자닌을 활용해 지원했다. 2020년 에코프로비엠 주식을 대상으로 교환사채(EB) 800억원을 발행했으며 2021년에도 1500억원 규모 전환사채(CB)를 찍어 에코프로비엠 유상증자에 참여했다.

그러다 2021년 첫 공모채가 크게 흥행해 성공적인 데뷔전을 치렀다. 투자은행(IB)업계가 발행 전부터 무리없는 완판을 예상하긴 했으나 기대를 웃도는 관심을 받았다. 600억원을 모집했는데 그 5배에 육박하는 2930억원의 주문이 들어왔고 에코프로비엠은 당초 계획보다 증액한 820억원을 조달했다. 이중 320억원은 작년 진행한 유상증자 자금으로 상환, 500억원은 올해 7월 만기가 돌아온다. 이자율은 2.95%다.

이 공모채와 은행 빚을 모두 합치면 에코프로비엠은 6695억원(68%)을 1년 내에 갚아야한다. 차입 규모가 커졌을 뿐 아니라 차입구조도 단기화했기 때문이다. 지난해 역시 단기차입금을 중심으로 대출이 늘었다. 3분기 말까지 9개월간 단기로 5299억원을 빌리고 3803억원을 갚았다. 장기로는 3139억원을 차입했다.

◇잉여현금 9000억 적자, 상쇄하는 성장세

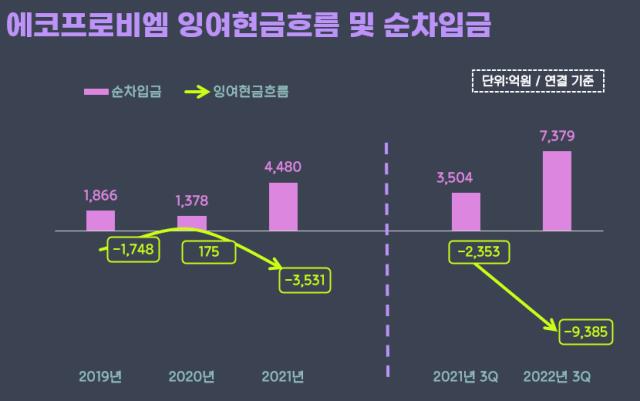

상환 부담에 당장 대응할 유동성은 충분치 못하다. 지난해 9월 말 연결 기준으로 단기금융상품 303억원을 포함한 현금성자산이 2509억원에 그쳤다. 연간 EBITDA(상각 전 영업이익)가 3000억원 후반대로 크게 늘긴 했으나 재고자산 등 운전자본 비용을 해결하기에도 빠듯한 수준이다.

이 탓에 작년 3분기 말 영업활동현금흐름은 마이너스(-) 약 6000억원까지 떨어졌다. 여기에 3000억원을 넘는 CAPEX(설비투자)비용까지 나가면서 잉여현금흐름이 -9385억원을 기록했다. 에코프로비엠이 삼성SDI와의 합작회사 에코프로이엠의 생산능력 확충을 위해 설비투자를 늘려왔기 때문이다.

게다가 에코프로비엠은 작년 말 첫 삽을 뜬 헝가리 공장, 올 하반기 착공이 예상되는 북미 공장 등 해외 생산거점 확보에 속도를 내고 있다. 올해 투자부담이 더 늘어날 수밖에 없는 상황이다. 당장의 유동성으론 비용지출을 소화하기 힘든 만큼 차입을 계속 확대하면서 차환을 이어갈 것으로 보인다.

물론 성장성을 감안하면 차입 증가세를 걱정해야 할 수준은 아니다. 에코프로비엠은 지난해 연간 연결 매출로 5조3569억원, 영업이익은 3825억원을 거뒀다. 전년과 비교하면 무려 260.6%, 232.5%가 각각 뛰었다. 투자업계는 에코프로비엠이 올해도 매출 7조~8조원을 내면서 두 자릿수 성장률을 보일 것으로 전망 중이다.

업계 관계자는 “작년 11월부터 리튬값이 크게 내렸고 경쟁도 치열해지고 있기 때문에 수익성은 떨어질 수 있다”면서도 “에코프로비엠 매출의 90%를 책임지는 고객사 삼성SDI와 SK온 판매가 견조한 데다 신규공장 가동률도 오르면서 출하량은 상승세를 이어갈 것”이라고 말했다.

또 회사 측이 JV(합작법인)나 FI(재무적투자자) 유치를 계획하고 있는 만큼 이런 자본성 조달이 재무 안정성에 긍정적으로 작용할 수 있다. 급증하는 양극재 수요를 감안하면 설비 투자가 가시적인 수익으로 이어지는 속도도 빠를 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한화큐셀 박승덕 사장, 복귀 4년만에 대표 내정

- E&F PE, 코엔텍 매각 개시…차주 티저레터 배포

- [i-point]신테카바이오, 중기부 ‘산학연 Collabo R&D’ 사업 선정

- 디지털 자격증명, 일상 속으로…전환 초읽기

- [Monthly Review/인사이드 헤지펀드]KB증권 선두 고수 지속…NH증권과 경쟁 가열

- LG가 맏사위 윤관, 1심 패소 후 세무조사 또 받는다

- [Monthly Review/인사이드 헤지펀드]연초 후 지속적인 성장세…대체투자 전략 선전

- '사금고 의혹' 포커스운용 "내부통제 재정비, 재발 없다"

- 신한운용 과기펀드, '정책성과·수익성' 균형 설계

- [Monthly Review/인사이드 헤지펀드]펀딩 경색 분위기, 1조 밑돈 신규 유입액

고진영 기자의 다른 기사 보기

-

- 2등 부자의 밸류업

- [재무전략 분석]롯데시네마-메가박스 '오월동주'의 배경

- [Financial Index/지방은행]NPL 늘고 충당금 줄었다…경남 선방, 제주는 '취약'

- [재무전략 분석]CJ제일제당, '5000억 몸값' 셀렉타 매각 취소 영향은

- [Financial Index/지방은행]'양적 보강' 제주은행, BIS 선두…부산·광주는 질적 우위

- [재무전략 분석]애니플러스, 2년간 영업현금 2배로…밸류업 '시동'

- [이자비용 분석]한화솔루션, 흑자 전환에도 현금흐름 '빠듯'

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색

- [저평가 시그널: PBR 0.3]상장사 225곳 기준 미달…3년새 5배 늘었다

- [Financial Index/현대차그룹]넘치는 캐시…상장사 '순현금'만 24조