[삼성물산은 지금]행동주의 승산 희박, '표 대결' 넘어선 목표는③승리보다 압박에 무게, 다음 주주환원 정책에 영향 미칠 듯

김위수 기자공개 2024-02-26 08:20:11

[편집자주]

삼성 지배구조 정점에 위치한 삼성물산이 행동주의 펀드의 타깃이 됐다. 지분 1.46%를 모은 시티오브런던 등 자산운용사들이 배당 확대와 자사주 매입을 요구하고 있다. 이번 주주제안은 삼성물산에 어떤 영향을 미칠까. 더벨이 삼성물산이 처한 상황을 짚어보고 앞으로의 모습을 전망해 봤다.

이 기사는 2024년 02월 21일 14시34분 thebell에 표출된 기사입니다

애시당초 승리 가능성을 높게 점치고 주주활동에 나선 것이 아닐 가능성이 크다. 공개적인 행동주의 활동을 통해 세력을 구축하고 삼성물산을 압박, 주주환원 강화를 유도하려는 의도로 분석된다.

◇뚜렷한 주주환원 확대 흐름

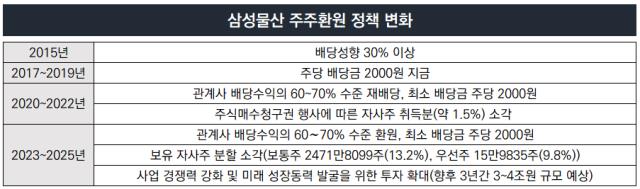

삼성물산은 2015년 합병법인으로 출범했을 당시부터 주주환원책을 공언했다. 제일모직(존속법인, 이후 삼성물산으로 사명 변경)과 삼성물산(피합병법인) 합병에 반대하는 주주들을 달래기 위해 제시한 것이 배당 가이드라인이었다.

삼성물산(당시 제일모직)은 합병법인의 배당성향을 30% 수준으로 제시했다. 이전까지 삼성물산(당시 제일모직, 옛 삼성에버랜드)은 비상장사로 별도 배당을 실시하지 않았다. 삼성에버랜드와 삼성SDI로 흩어지기 전 2014년까지 존속했던 상장사 제일모직은 매년 15% 안팎의 배당성향을 보였다. 삼성물산이 제시했던 배당성향은 나름대로 파격적인 결정이었다.

합병법인 출범 후 삼성물산은 실제로 2016년 당기순이익의 84.6%를 배당에 편성하며 고배당을 실시했다. 그러다가 2018년초에 2017년 배당부터 적용되는 3개년 배당정책을 첫 발표했다. 매년 주당 2000원의 배당금을 지급한다는 내용이었다.

정책이 시행되기 직전인 2016년 삼성물산의 주당 배당금이 550원이었다. 배당금 규모를 파격적으로 늘린 배당정책이었다. 실제 2017~2019년 삼성물산은 배당금으로 매년 3299억원을 지급했다. 배당규모 자체는 늘어났지만 배당성향이 높은 수준으로 유지되지는 못했다. 연결 배당성향으로 따지면 △2017년 51.6% △2018년 19.3% △2019년 31.4%로 나타났다.

삼성물산이 대대적인 주주환원 정책을 펼친 이유는 주주들의 불만을 잠재우기 위해서였던 것으로 보인다. 당시 주주들은 삼성물산과 제일모직의 합병으로 주주가치가 훼손됐다고 주장했다. 합병 이후 실제 주가가 지지부진한 흐름을 보였고, 합병 당시 삼성물산이 제시했던 매출 목표는 달성하지 못했다.

◇다음 주주환원 정책에 '주목'

이같은 흐름에서 2020~2022년 주주환원 정책도 이전보다 더 적극적으로 변화했다. △최소 배당금 주당 2000원, 관계사 배당수익의 60~70% 수준 재배당 △주식매수청구권 행사에 따른 자사주 취득분(약 1.5%) 소각 등의 내용이 담겼다. 실제 총배당금은 2017~2019년 3299억원에서 2020년 3794억원, 2021년 6928억원, 2022년 3764억원으로 규모가 늘어났다.

뒤이어 발표된 2023~2025년 주주환원 정책은 기존 배당 가이드라인에 더해 삼성물산이 보유 중인 3조원 규모의 자사주를 소각한다는 내용이 담겼다. 또 삼성물산은 미래 성장동력 발굴을 위한 3조~4조원 규모 투자도 약속했다.

여기에 더해 삼성물산은 올초 자사주 소각에 대한 소요기간을 5년에서 3년으로 단축하겠다고 밝혔다. 지난해부터 행동주의 펀드들이 주주서한을 발송한 점과 주가순자산비율(PBR) 1배 미만 기업을 대상으로 하는 정부의 '기업밸류업 프로그램' 운영 계획 등이 영향을 미친 것으로 보인다.

행동주의 펀드들이 펼치는 주주 행동주의로 삼성물산의 주주환원 정책에 대한 주주 및 시장의 주목도가 높아진 상황이다. 이같은 움직임은 2026년부터 시행될 주주환원 정책에 영향을 미칠 수 있을 것이란 전망이다. 증권업계 관계자는 "울프팩 전략 등이 본격화되고 있는 상황"이라며 "자사주 매입 및 소각, 배당확대 등 주주환원 정책 확대에 탄력받을 수 있을 것"이라고 관측했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- GFFG, '노티드' 매각설 일축…"브랜드 성장 역량 집중"

- 아시아나 화물사업부 '매각', 글로비스가 흥행시켰다

- '미 관세 타격' 두산로보틱스, 적자폭 확대

- '한온시스템 인수' 한국타이어, 최대 매출 달성

- [i-point]아이티센그룹, 산불 피해 복구 위해 1억 성금 기부

- [i-point]라온시큐어-우연컴퍼니, 반려동물 디지털ID 발급 협력

- [IR Briefing]'글로벌' 호조 KT&G, 가이던스 상향 가능성 '시사'

- [Peer Match Up/더블유컨셉 vs 29CM]2021년 패션 플랫폼 합종연횡, 중심에 선 두 브랜드

- [실리콘투는 지금]독보적 이커머스 플랫폼, '우량기업' 승격

- [KT 리빌딩]KT알파, ICT·콘텐츠 떼어내고 커머스 '본업 집중'

김위수 기자의 다른 기사 보기

-

- '장기물 선호' 맥쿼리인프라, 5년 단일물로 회사채 발행

- [아이티켐 IPO]2차전지로 영토 확장, 소재사업 '확장성' 주목

- [IPO 모니터]기준 모호한 중복상장, SK엔무브 바라보는 후발 주자들

- SK이노베이션의 타이밍

- [아이티켐 IPO]SI·글로벌 투자자 유치, 비결은 '삼박자'

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [아이티켐 IPO]5년만에 실적 '레벨업' 가능했던 배경은

- AI코리아 상장 목전, 한국증권 스팩 활용 속도

- [아이나비시스템즈 IPO]자율주행 테마로 상장 채비, 앞으로 남은 과제는