[Rating Watch]신용평가 3사, 대상 아웃룩 놓고 '동상이몽'한기평, '부정적' vs 한신평·나신평, 하향 트리거 충족에도 '안정적' 제시

김슬기 기자공개 2023-05-24 07:55:48

이 기사는 2023년 05월 15일 15시22분 THE CFO에 표출된 기사입니다

반면 나이스신용평가와 한국신용평가 등 신용평가사 2곳은 한국기업평가와 다른 전망을 내놨다. 단기적인 수익성 저하는 인정하지만 점진적으로 회복할 것으로 전망했고 재무안정성도 양호할 것으로 봤다. 다만 양사가 제시한 신용등급 하향 트리거는 모두 충족하고 있다.

◇ 한국기업평가, 하향 트리거 절반 충족…수익성 저하 우려

15일 한국기업평가는 대상의 신용등급 및 전망을 'AA-, 안정적'에서 'AA-, '부정적'으로 변경했다. 한국기업평가는 △원가부담 확대 등으로 수익성이 저하된 점 △운전자본 및 설비투자부담 등으로 재무부담이 가중된 점 △ 수익성 및 재무부담 개선 수준에 대한 모니터링이 필요한 점 등을 반영했다.

대상은 1956년 만들어진 곳으로 식품사업(조미료, 장, 소스류, 편의·신선식품)과 소재(당, 전분, 아미노산 등), 식자재 유통사업 등을 하고 있다. 보통주 기준으로 대상홀딩스가 39.28%의 지분을 보유하고 있고 대상문화재단 3.82%, 임창욱 명예회장 3.14%, 임세령 부회장 0.46%의 지분을 가지고 있다.

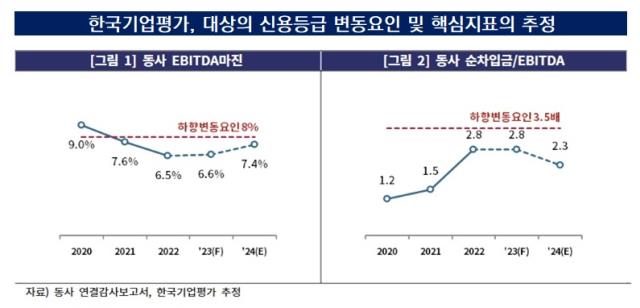

한국기업평가 측은 수익성 저하 관련된 부분을 주목해서 봤다. 대상의 연결기준 영업이익률은 2020년 5.6%에서 2021년 4.4%, 2022년 3.4%까지 낮아졌다. 또한 지난해 하반기부터 중국 봉쇄 해소로 중국산 저가 라이신 물량이 늘면서 라이신 가격이 하락했다는 점도 우려했다.

이동우 한국기업평가 연구원은 "공급망 경색과 국제 곡물가 상승 등으로 원가부담이 확대됐지만 판가전이는 충분하지 않아 영업이익률이 저하됐다"며 "중국 봉쇄로 라이신 가격이 일시적으로 급등하면서 2021~2022년 전사 수익성 방어에 일부 기여했다는 점을 감안하면 이를 제외한 수익성을 더 저조한 수준"이라고 지적했다.

여기에 재무부담도 가중되고 있다고 봤다. 선제적인 재고 매입, 마곡연구소 신축, 국내외 공장증설 등 투자 부담이 지속되고 있는 가운데 수익성이 저하되고 있어서다. 순차입금은 2020년 3340억원에서 2022년말 7578억원으로 증가했다. 같은 기간 순차입금/상각전영업이익(EBITDA·에비타) 배수는 1.2배에서 2.8배로 커졌다.

등급 하향변동 트리거 두 개 중 하나는 이미 충족했다. 'A+, 안정적'으로 조정하기 위해서는 '에비타 마진율 8% 미만', '순차입금/에비타 배수 3.5 초과' 조건을 내걸었다. 에비타마진율은 2020년 9%에서 2022년 6.5%로 낮아졌다. 올해와 내년에도 8% 이하일 것으로 추정했다. 순차입금/에비타 배수는 3.5배를 넘진 않을 것으로 봤다.

◇ 한신평·나신평, 대상 등급전망 '안정적' 평가…점진적인 회복에 '방점'

한국기업평가와 다르게 한국신용평가와 나이스신용평가는 최근 대상의 등급전망을 종전과 동일한 '안정적'으로 제시했다. 양사 모두 한국기업평가가 우려했던 수익성 저하 및 차입부담 증가 등을 인지하고 있지만 우려할 만한 수준이 아니라고 판단했다.

한국신용평가 측은 "지난해 마곡 연구소 신축, 해외 자회사 공장증설 등의 자본적지출이 지속되는 가운데 곡물가격 상승에 따른 운전자본부담 증가로 인해 순차입규모가 확대됐다"면서도 "우수한 브랜드 경쟁력과 식품 산업 내 시장지위, 순차적인 판가 인상 등을 감안할 때 과거 대비 개선된 자체 영업현금창출력을 유지할 수 있을 전망이며 재무안정성도 크게 변동되지는 않을 것으로 예상한다"고 밝혔다.

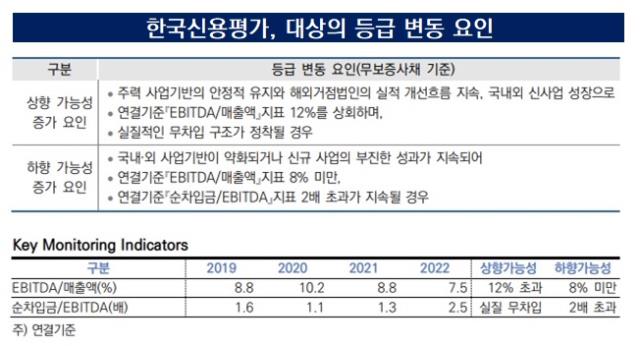

다만 한국신용평가가 제시한 등급하향 트리거를 모두 충족했다. 한국신용평가는 에비타마진율 8% 미만, 순차입금/에비타 지표 2배 초과 등을 등급 하향 요인으로 꼽았다. 다만 실제 신용등급을 결정할 때 다양한 변수가 고려되기 때문에 충족여부가 반드시 등급조정으로 이어지진 않는다고 명시했다.

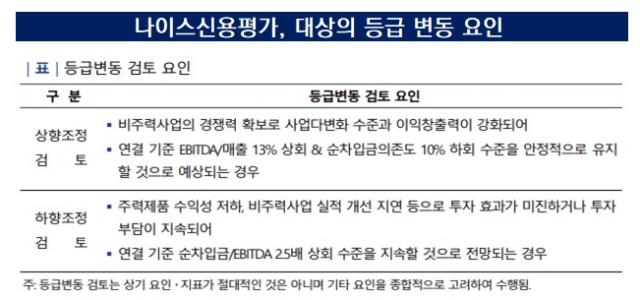

나이스신용평가 역시 "회사의 영업수익성은 단기적으로 저하될 것으로 예상되지만 중장기 측면에서 점진적으로 회복이 가능할 것으로 전망한다"고 밝혔다. 또한 "향후 운전자금 정상화에 따른 영업현금흐름 개선 및 차입규모 감축이 가능할 것으로 예상되는 점 등을 고려할 때 현 수준의 우수한 재무구조를 일정수준 유지할 것"이라고 봤다.

나이스신용평가가 보는 지표는 에비타 마진율, 순차입금의존도, 순차입금/에비타 배수 등이다. 회사 측은 주력제품의 수익성 저하, 비주력사업 실적 개선 지연 등으로 투자 효과가 미진하거나 투자 부담이 지속돼 연결 기준 순차입금/에비타 지표가 2.5배 초과 수준을 지속할 것으로 전망되면 등급 조정을 고려할 수 있다고 봤다.

결과적으로 한국신용평가와 나이스신용평가는 각사가 제시한 등급하향 트리거를 모두 충족했음에도 종전과 동일한 등급전망을 내놓은 것이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 금감원-롯데손보, 후순위채 콜옵션 기싸움 본질은

- 롯데손보, 콜옵션 대응 '사모 후순위채' 완주할까

- [아이티켐 IPO]2차전지로 영토 확장, 소재사업 '확장성' 주목

- [세미파이브 IPO]관세 리스크 뚫고 해외 NDR…글로벌 기관 스킨십 '방점'

- [도우인시스 IPO]손바뀜 1년여만에 상장 결실, 2년 의무보유로 안전판

- [IB 풍향계]'토종 IB' 명맥 잇는다…KB증권 외평채 주관 '최초'

- 펫프렌즈, 실적 개선 본격화…IMM PE는 엑시트 '고심'

- '비플레인' 운영사 모먼츠컴퍼니 매각 본격화, 삼일PwC와 맞손

- '매각 절차 지연' DIG에어가스, 희망 가격 낮아지나

- VIG, 카카오모빌리티 인수금융 주선단 꾸렸다

김슬기 기자의 다른 기사 보기

-

- [도우인시스 IPO]손바뀜 1년여만에 상장 결실, 2년 의무보유로 안전판

- '돋보인 해외성장' 에이피알, 1분기에도 역대 최대 실적

- 패스트파이브 '파이브스팟' 매출·이용자 모두 잡았다

- [도우인시스 IPO]코스닥 상장 본격 시동…상단 기준 3400억 목표

- [삼성SDI 2조 증자]유증 규모 1.7조로 축소, 고환율에 셈법도 복잡

- [DN솔루션즈 IPO]철회 배경에 '밸류에이션·구주매출' 영향 컸나

- [Deal Story]신종자본증권 '대흥행' 우리금융, 4000억 증액 확정

- [소노인터내셔널 IPO]모나용평의 추억, 다시 만난 미래에셋·대신증권

- SBS, 최대 1500억 규모 공모 회사채 발행 타진

- 우투 1Q 실적 존재감 '미미'…본인가 이후 사업 본격 '시동'