GS E&R, 과도한 금융비용 '속앓이' [Company Watch]영업익 뛰어넘는 이자비용···해외자원개발 지원 영향 재무여력 약화

김장환 기자공개 2016-11-18 08:55:00

이 기사는 2016년 11월 16일 14시54분 thebell에 표출된 기사입니다

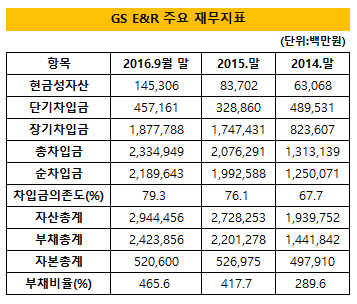

GS E&R이 최근 공시한 2016년 3분기 검토보고서에 따르면 9월 말 연결기준 부채총계는 2조 4239억 원, 자본총계는 5206억 원으로 465.6%의 부채비율을 나타냈다. 올 들어 9개월 사이에 50%포인트 가깝게 늘어난 수준이다.

|

차입금 확대는 GS E&R의 수익성에 악영향을 미쳤다. 과도한 금융비용이 지속해서 지출된 탓이다. 올 들어 3분기까지 차입금 이자로만 233억 원에 달하는 돈을 냈다. 4분기까지 고려하면 올 한 해 동안 지출할 것으로 예상되는 금융비용은 310억 원을 넘는다.

GS E&R이 올해 3분기까지 거둬들인 영업이익은 224억 원으로 차입금 이자조차 감당할 수 없는 수준이다. 이자보상배율은 0.9배. 사실상 '한계기업'으로 볼 수 있다. 순이익도 35억 원대 적자다. 전년도 역시 이처럼 부진한 수익을 기록했다.

불과 2년여 전인 2014년 말까지만 해도 GS E&R의 수익성과 재무구조가 이처럼 부실하지는 않았다. 그 해 말 연결기준 총 차입금이 1조 3131억 원, 부채비율은 289.6%를 나타냈다. 이 기간 476억 원대 영업이익을 기록하기도 했다. 지난해와는 사뭇 다른 양상이었다.

GS E&R의 부실은 GS그룹 품에 안긴 후 본격화됐다고 볼 수도 있다. 2003년 STX에너지로 출범한 회사는 STX그룹 해체 과정에서 버팔로이앤피(Buffalo E&P Limited)에 인수됐다가 이후 2014년 2월 GS그룹으로 편입됐다. GS가 64.4%, 버팔로이앤피가 25%, LG상사가 나머지 7.5% 지분을 들고 있다.

지난해 들어 수익성 약화가 본격화된 이유는 저유가 기조가 장기화되면서 해외 유전 등 자원개발 사업체들의 부실이 연쇄적으로 터져나온 탓으로 분석된다. 대표적으로 컬럼비아주 동북부 육상 가스 생산광구 맥사미시를 들고 있는 캐나다 법인의 부실 확대를 꼽을 수 있다.

GS E&R은 이곳에만 지금껏 약 1300억 원대 자금을 지원했다. 올 연말까지 추가적인 자금 지원도 예상되고 있다. 정작 유가가 크게 오르지 않는 이상 캐나다 법인의 정상화는 사실상 어려울 것으로 전망된다. 셰일가스로 인한 단가 인하 압박도 장기간 지속될 수밖에 없을 것으로 예상된다.

이곳뿐 아니라 나머지 해외 자원개발 업체들 역시 상황이 여의치 않다. GS E&R 미국 법인(GS E&R America Inc)은 올 들어 9월까지 6000만 원대 순손실을 냈고, 또 미국 현지 해양플랜트 법인(GS E&R America Offshore LLC)도 약 3억 원대 적자를 기록했다. 올드홈(Old Home) 생산광구 법인 그나마 흑자를 냈지만, 이마저도 450만 원대에 불과하다.

GS E&R은 수익성 침체가 심화된 자원개발 사업을 정리하려는 움직임을 보이고 있지만 이 역시 당분간 특별한 결과를 기대하기는 어려워 보인다. 저유가 기조가 상당기간 지속될 것으로 관측되고 있어 자원개발 인수를 희망하는 원매자를 찾기가 현실적으로 쉽지 않다. 그렇다고 대규모 자금을 투입한 자원개발 사업체들을 청산할 수도 없다.

업계 관계자는 "자원개발 업황 자체가 부실한 상태에서 원매자를 찾기는 현실적으로 어렵다고 판단된다"며 "캐나다 광구 사업에 추가적인 자금 지원이 당장 이뤄질 것이라고 볼 수는 없겠지만, 당분간 수익성 침체가 지속될 것으로 전망되는 만큼 재차 자금을 지원해야 할 가능성을 완전히 배제할 수는 없다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔리안테크, HD현대와 무선통신기술 '맞손'

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까