계열사 집중 투자의 명암 '배당수익률 0.7%' [한국의 100대 공익재단]③취득가 대비 장부가 4.5배↑, 배당수익률은 최저 수준

박창현 기자공개 2017-12-04 08:43:08

[편집자주]

공익재단이 변화의 갈림길에 섰다. 한국전쟁 후 교육 사업으로 시작해 사회복지 문화 환경 예술 등으로 다양화 길을 걷고 있다. 보유 주식 가치 상승으로 몸집도 비대해졌다. 고도 산업화를 거치며 기업 의사결정의 캐스팅 보트 역할을 하는 등 부수적인 기능도 강화됐다. 최근에는 공정거래위원회가 대기업계열 공익재단의 '부의 편법 승계' 활용 여부를 전수 조사키로 하면서 재계에 긴장이 감돌고 있다. 우리의 미래 공기이자 거울이라고 할 수 있는 공익재단 속살을 들여다본다.

이 기사는 2017년 11월 21일 16:39 thebell 에 표출된 기사입니다.

다만 배당 상품으로서의 가치는 떨어진다. 배당 수익률이 1%도 채 되지 않는다. 자산 운용 성과만 따진다면 보유 주식을 팔아 평가이익을 실현한 후 수익성이 좋은 주식을 매입하는 선택이 필요하다. 하지만 그룹사와 재단과의 관계 등이 종합적으로 고려되면서 현재 시스템이 계속 유지되고 있는 것으로 분석된다.

|

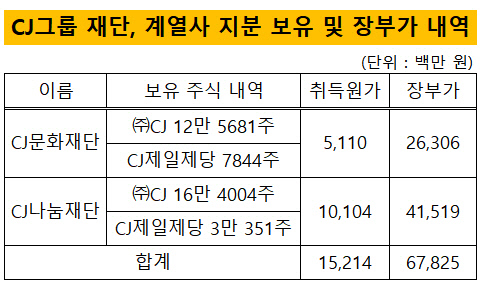

CJ나눔재단과 CJ문화재단은 모두 계열사 주식에 투자하고 있다. 먼저 출연받은 주식이 있다. 두 재단은 설립 당시 똑같이 지주사인 ㈜CJ로부터 자사주 11만 2325주(0.43%)를 받았다.

이후부터는 직접 자금을 투입해 계열사 주식을 사들였다. CJ나눔재단은 ㈜CJ 주식 5만 1679주(0.19%)와 CJ제일제당 주식 3만 351주(0.23%)를 추가 매입했다. CJ문화재단도 같은 종목에 투자했다. 다만 취득 주식수만 ㈜CJ 1만 3356주, CJ제일제당 7844주로 달랐다. 두 재단은 계열사 지분 외에 다른 기업 주식에는 일절 투자하지 않았다.

CJ나눔재단과 CJ문화재단이 계열사 지분 취득에 쓴 자금은 각각 101억 원, 51억 원이다. 지분 매입 후 양 사 주가가 모두 고공 행진을 하면서 현재 공정가치를 반영한 장부가액이 최초 취득가액을 크게 상회하고 있다.

CJ나눔재단과 CJ문화재단은 작년 말 기준으로 계열사 지분 장부가액을 각각 263억 원, 415억으로 책정해두고 있다. 152억 원을 주고 산 주식의 가치가 678억 원까지 올라간 셈이다. 투자 원금을 제외하고도 순수 평가이익만 500억 원이 넘는다.

주식 가치가 크게 상승하면서 재단 재무 건전성에 큰 버팀목이 되고 있다. CJ나눔재단은 작년 말 이연법인세 등 세금을 제하고 279억 원을 계열사 지분 평가 이익으로 반영했다. 평가 이익이 자본 계정에 환입됨에 따라 자연스럽게 자본 확충 효과를 거두고 있다. 자본 총액(397억 원)에서 평가 이익이 차지하는 비중은 56%가 넘는다. 그 덕분에 CJ나눔재단은 6%대 부채비율을 유지하고 있다.

CJ문화재단도 마찬가지다. 자본 계정에 반영된 계열사 평가 이익은 188억 원에 달한다. 자본 총액(489억 원) 기여도는 38% 수준이다. CJ문화재단 또한 부채비율이 5%도 채 안된다.

다만 수익성은 아쉬운 대목이다. 재단들은 지분 투자를 통해 배당 수익을 거둔다. 두 재단 또한 지난해 계열사 지분 투자를 통해 배당 수익금을 받았다.

|

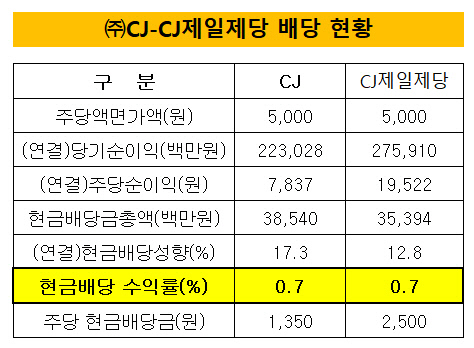

배당금은 투자 자산 규모에 비해 많지 않다. CJ나눔재단은 2억 9728만 원, CJ문화재단은 1억 8927만 원이 전부다. ㈜CJ와 CJ제일제당 등 투자 대상 주식의 낮은 배당 수익률이 반영된 결과다.양 사의 작년 현금 배당수익률은 0.7%로 똑같다.

배당수익률은 당기에도 전기와 동일한 배당금이 지급된다는 가정 하에 현재 주가로 주식을 매입했을 때 얼마 만큼의 수익을 얻을 수 있는가를 측정하는 지표로 수익성을 파악하는데 활용된다. 유가증권시장 종목의 지난해 평균 현금배당 수익률은 1.66%였다. 두 재단은 업계 평균보다도 낮은 배당 수익을 받고 있는 셈이다.

자산의 효율적인 운용만 고려한다면 계열사 투자 주식을 팔고, 고배당 기대 자산을 다시 매입하는 전략이 필요하다. 더욱이 이미 계열사 주가가 많이 올랐기 때문에 평가 차익도 실현할 수 있다. 하지만 CJ그룹과 특수 관계로 묶여 있는 만큼 투자 주식 포트폴리오에 변화를 주기가 쉽지 않다는 분석이다.

두 재단은 CJ그룹사들의 자금 출연과 기부금으로 유지되고 있다. 또 이재현 CJ그룹 회장이 재단 이사장을 도맡고 있다. 결국 태생적 특수성 탓에 낮은 배당 수익구조가 향후에도 계속 유지될 가능성이 높다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '탈모사업 선전' 메타랩스, 1분기 매출 115%↑

- [HLB '리보세라닙' 미국 진출기]불발된 국산 항암제 첫 미국 진출, FDA 사실상 '승인 거절'

- 한화생명, 제도 강화에 킥스비율 하락…연 목표 하향

- [CJ온스타일 vs GS홈쇼핑]리더십의 변화, 홈쇼핑 체질 개선 '속도전'

- [HLB '리보세라닙' 미국 진출기]허가 불발, CRL 수령…진양곤 회장 "리보세라닙 문제 아냐"

- BNK캐피탈, 라오스 MFI법인 운영자금 수혈 나서

- [보험사 해외사업 점검]현대해상, 베트남 법인 가파른 성장에 지분 확대 '시동'

- [금융지주 CEO 책임경영 진단]진옥동 회장의 '자사주 사랑'…평가액 '9억' 4대 금융 최대

- 대구은행, 제7 시중은행으로…내부통제 개선 노력 인정

- [Company Watch]엔켐, 주가 고공행진에 첫 '전환청구'