[Company Watch]물류로 덩치키운 삼성SDS, 4분기에도 지속될까매출은 분기 최대, 영업이익률은 후퇴…물류BPO 매출 10% 감소 전망

김슬기 기자공개 2020-11-12 08:25:05

이 기사는 2020년 11월 11일 14:29 thebell 에 표출된 기사입니다.

다만 긍정적인 부분은 올해 4분기로 갈수록 이익률이 높은 IT서비스 매출이 늘면서 이익 증대가 이뤄질 것으로 보인다. 물류BPO의 성장세는 4분기 들어 주춤할 것으로 관측된다.

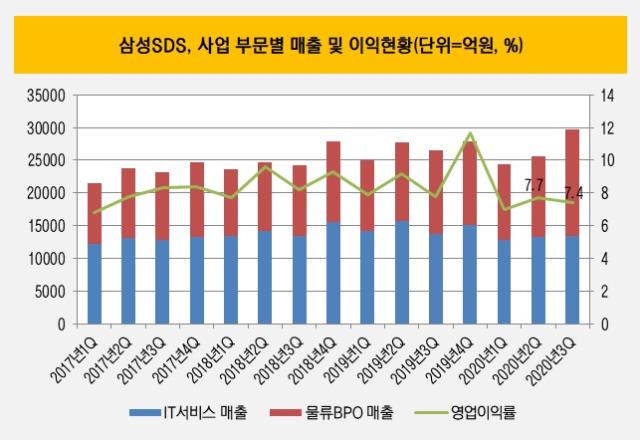

삼성SDS에 따르면 올해 3분기 매출액은 2조9682억원, 영업이익 2198억원을 기록했다. 전분기 대비 각각 15.6%, 11.8% 증가한 것이다. 매출액 기준으로 보면 올해 3분기 실적은 분기 최대 수준이었다. 영업이익률은 7.4%로 전분기 대비 0.3% 포인트 줄었다.

외형이 확대된 데에는 물류BPO의 영향이 컸다. 물류 매출은 1조6335억원으로 전분기 대비 31% 증가했다. IT서비스 매출은 1조3347억원으로 전분기 대비 1.1% 성장하는데 그쳤다. 물동량이 많아지는 계절적인 특징을 감안해도 올해 3분기 물류BPO의 성장은 이례적이었다는 평이다.

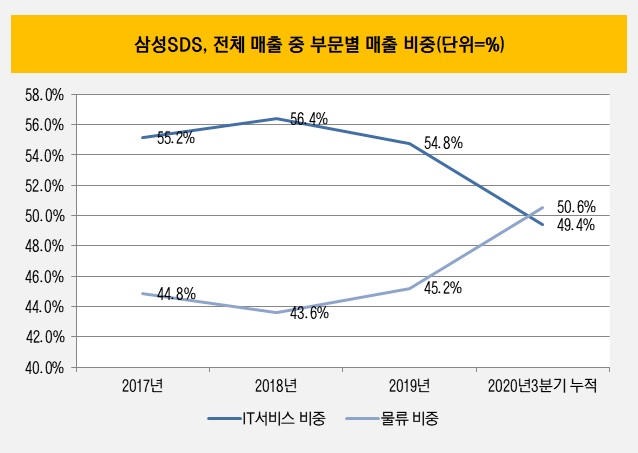

물류BPO의 성장으로 전체 매출 내 사업비중은 55%까지 높아졌다. 물류 매출은 사업 진행 후 분기 최대치였고 매출비중 역시 가장 높았다. 올해 누적 기준으로 봐도 물류BPO 매출은 4조307억원으로 IT서비스 매출(3조9402억원)을 역전했다. 사업비중으로 보면 50.6%였다.

삼성SDS는 전통적인 IT서비스 기업에서 2012년 물류 BPO사업으로 영역을 확장했다. 이미 삼성전자 전사적자원관리(ERP) 등을 전담해왔기 때문에 전 세계 사업장을 중심으로 통합 물류 서비스 제공이 가능하다는 판단이었다. 이런 구상은 적중했다. 전 세계 수백개가 넘는 법인을 가진 삼성전자와 계열사의 물량만으로도 물류 사업의 성장세는 가팔랐다.

2012년 6000억원대였던 물류BPO 매출액은 2019년 4조8000억원대까지 성장했다. 사업비중은 10%대에서 45%대까지 높아졌다. 올 들어서는 비중을 보다 늘리면서 주력 사업인 IT서비스를 추월했다. 2012년 사업 첫해만 하더라도 영업적자를 봤지만 2019년에는 700억원대의 흑자를 냈다. 다만 물류 사업의 영업이익률이 1~2%에 그치기 때문에 전체 이익에서 차지하는 비중은 크지 않다.

문제는 여기서 발생한다. 물류BPO의 영업이익률이 높지 않기 때문에 외형을 키우더라도 실제 이익이 큰 폭으로 증가하지는 않는다. 역대 최대 매출을 기록했음에도 영업이익률이 후퇴한 이유기도 하다. IT서비스 매출이 물류BPO보다 적지만 이익규모는 5배 이상 많다. 물류BPO의 영업이익률이 2.1%로 전분기 대비 1.1%포인트 개선됐음에도 전체 이익률 상승을 가져오진 못했다.

3분기 IR을 통해 안정태 삼성SDS 경영지원실장(부사장)은 "통상 3분기는 전자 등이 4분기 블랙프라이데이 등을 대응하기 위해 미리 물류를 선적하는 경향이 있지만 올해는 유독 물량이 많았다"고 설명했다.

4분기는 양상이 다를 것으로 봤다. 물류 쪽 매출이 10% 이상 감소할 것으로 예상했다. 물론 북미 시장 내 TV나 생활가전 수요가 견조해서 감소폭은 더 줄어들 수 있다는 분석이다. 다만 4분기 이익은 늘어날 것이라는 전망을 제시했다. 물류BPO 매출이 줄더라도 캐시카우인 IT서비스 매출이 늘면서 이익 개선이 이뤄질 수 있다는 것이다.

안 부사장은 "다음 분기에는 물류 매출이 보수적으로 봤을 때 10% 이상 감소할 예정이지만 이익률이 높은 IT서비스 매출이 20% 이상 증가하면서 영업이익률이 높아질 것으로 보인다"고 밝혔다. 그가 제시한 4분기 영업이익률은 8%대 중반이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 엠케이전자, '재생 본딩와이어' 공급 스타트

- [제약바이오 맨파워 분석]리가켐의 자체임상 꿈 ACB, 2조 빅딜 숨은주역 '채제욱'

- HK이노엔, P-CAB 넥스트는 비만…GLP-1 '우협권' 확보

- [IR Briefing]카카오페이, 증권 등 자회사 선방 '실적 개선 가속'

- [지배구조 분석/주성엔지니어링]관전포인트 '물적분할후 재상장·공개매수'

- 주성엔지니어링, '한국타이어 사옥' 지주사에 남긴다

- [Company Watch]'광고 한파' 인크로스, 우량기업 지위 유지 '먹구름'

- [카카오의 변신, 브라이언을 지워라]'뉴페이스' 이나리 위원장, 브랜드 전략 수립 '중책'

- [Company Watch]'AI 반도체 없는' DB하이텍, 수익성 개선 요원

- [이글루코퍼레이션은 지금]생존 위해 집착했던 R&D 투자, 10년간 더딘 회복세

김슬기 기자의 다른 기사 보기

-

- 리딩증권, 'IB→S&T' 무게추 이동…시장성 조달 추진

- '주주환원 강화' 케이카, 1분기 실적 주목

- KB증권, 눈에 띄는 IB 성과...'그룹내 효자' 등극

- [thebell note]'IB 성과급 이연'이 쏘아올린 작은 공

- 공모채 '숨고르는' 엔씨소프트, 올해는 전액 '현금상환'

- [IB 풍향계]'HD현대마린 흥행' KB증권, IPO 주관 실적 1위 '성큼'

- [CFO 워치]'턴어라운드 성공' 김정기 하나증권 CFO, 그룹내 기여도 9% 육박

- [IB 풍향계]'소강상태' 회사채 시장, IB들 이슈어와 스킨십 늘린다

- [CFO 워치]하나증권 신임 김정기 본부장, 최대 과제 '실적 턴어라운드'

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'