[2021 승부수]부진 벗어난 현대로템, '수익성·수소' 잡는다작년 '경영 정상화'로 영업손익 흑자 전환 성공, 올해 추가 성장 기대

박기수 기자공개 2021-01-07 08:19:45

이 기사는 2021년 01월 06일 13:00 thebell 에 표출된 기사입니다.

이용배 현대로템 사장은 신년사를 통해 "지난 한 해는 수익중심의 내실 경영을 기치로 강도 높은 자구 노력과 체질 개선을 추진했고, 회사 경영 전반에 걸쳐 많은 변화를 이뤄냈다"라면서 "지금까지의 경영 형태에서 벗어나 미래를 향한 준비를 도모해야 할 때"라고 말했다.

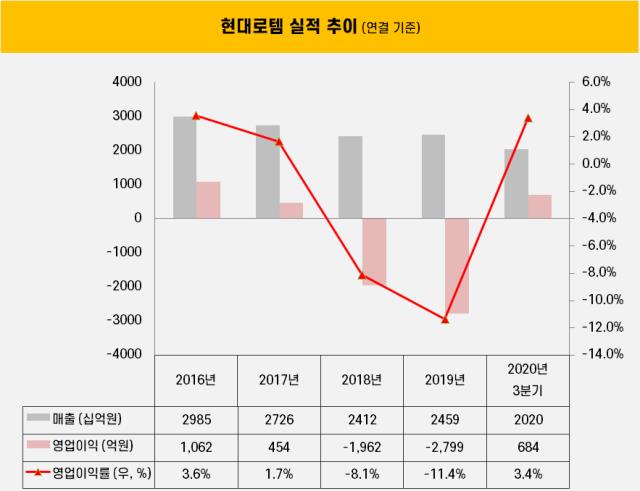

이 사장의 언급처럼 현대로템은 작년 경영 정상화에 매진했다. 2016년 이후 수익성 하락을 겪은 현대로템은 2018년과 2019년 누적 영업손실로 4761억원(연결 기준)을 내면서 위기에 봉착하면서다. 이에 현대차그룹의 '재무 전문가'로 꼽히는 이용배 사장이 현대로템의 대표로 부임하면서 '비상 경영'이 시작됐다.

적자 늪의 시작은 카타르 공공사업청(Ashgal)로부터 3500억원 규모의 알다키라 하수처리 설비를 수주한 것이었다. 일 처리 용량 5만6000톤 규모의 대규모 설비였다. 다만 설계 및 공사 일정이 지연되는 탓에 적자의 폭이 눈덩이처럼 불어났다.

현대로템을 짓눌렀던 카타르 사업은 마무리 단계로 진입하며 이제 해결 국면으로 접어들고 있다. 실제 숫자도 이를 증명한다. 작년 3분기 누적 플랜트부문의 영업이익은 22억원으로 2018년(-1643억원), 2019년(-391억원)의 아픔을 딛고 흑자 전환했다. 이용배 현대로템 사장 역시 신년사에서 "카타르 사업의 원만한 마무리"를 언급했다.

여기에 철도 부문의 대만·이집트·카자흐스탄에서의 대형 사업이 생산 본격화를 맞으면서 수익성이 개선됐다. 작년 3분기 현대로템의 연결 기준 매출과 영업이익은 각각 2조203억원, 684억원으로 영업이익률은 3.4%를 기록했다.

이 사장은 "고객이 체감할 수 있는 완벽한 품질 구현과 안정적인 수익구조를 기반으로 발주처와 주주, 임직원 등 회사의 모든 고객가치를 극대화할 것"이라면서 "이를 통한 고객만족이 수익성 높은 수주로 연결되는 고객가치 중심의 선순환 경영을 정착할 것"이라고 말했다.

수익성 개선 외 현대로템의 올해 또 다른 관건은 '수소'로 대변되는 미래 먹거리 사업에 대한 사업 확장이다.

현대로템은 현대차그룹의 '수소 프로젝트'에서 수소리포머와 수소충전 인프라를 담당한다. 수소리포머란 액화천연가스(LNG)에서 고순도의 수소를 뽑아내는 '수소 추출기'를 말한다.

현대로템은 해외 원천기술 보유사로부터 설계와 제작기술, 조립 기술, 유지관리 등 수소리포머 국산화에 필요한 기술을 이전받았던 바 있다. 이를 바탕으로 지난달 14일 수소리포머 공장을 준공하고 본격 가동에 들어갔다.

이 사장은 "(그룹 차원의) 미래사업 영역에서 한 축을 담당할 수 있도록 핵심역량 확보를 가속할 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 삼영이엔씨, 엘젠과 AI 국방사업 협력 MOU

- [불붙는 반도체 유리기판 생태계]필옵틱스, 5년 공들인 TGV…글로벌 밸류체인 올라탔다

- [클리니컬 리포트]티움바이오, 자궁내막증 2a상 목표값 확보…'3상' 눈앞

- 존슨앤드존슨 JLABS KOREA 출범, 아시아 세번째 지부

- [K-바이오 클러스터 기행|대전]'한국은 좁다' 미국 진출하는 대전 바이오텍의 무한 확장기

- [옵션 활용법 분석]애경산업, 원씽 인수 효과 '인고의 시간'

- [비상장사 재무분석]한국지엠, 현금보유량 10배 늘었다…9000억 육박

- [빅딜 그 이후]합병 셀트리온, 구조적 운전자본 부담 해소 관건

- [비상장사 재무분석]스카이TV 어두운 터널…투자 확대 기조 이어질까

- [기업집단 톺아보기]'25주년' LIG그룹, 구본상·구본엽 형제 지배력 견고

박기수 기자의 다른 기사 보기

-

- [Financial Index/디스플레이]LGD, 원재료비 부담 심화…고정비 압박도

- [K-배터리 파이낸스 분석]SK이노, 올해도 자금 수혈할까…배당·자산매각 관건

- 하이브처럼 어도어 기업가치 평가해보니 '4400억'

- [K-배터리 파이낸스 분석]SK온, 올해 '9조' 조달 필요…현금흐름 역추적해보니

- [Financial Index/디스플레이]LGD는 유형 자산, 삼성D는 현금 비중 포트폴리오

- [K-배터리 파이낸스 분석]SK온의 묘수, '현금 많은 자회사와 합병설'…엔무브 외 후보는

- [K-배터리 파이낸스 분석]솔브레인홀딩스, 미국 법인에 전폭적 지원

- [K-배터리 파이낸스 분석]동화일렉의 보물 '중국', 유럽·미국 확장 기반

- [K-배터리 파이낸스 분석]엔켐, 운전자본 '다이어트'…투자 재원 마련 묘수

- 'IFRS'라는 시스템