[IPO 그 후]오에스피, '고수익성' PB로 실적 아쉬움 극복한다고객사-유통사 판가 논쟁에 영업익 전년대비 61%↓…3월 회복세, PB 대리점 확보 완료

남준우 기자공개 2023-03-17 07:44:49

이 기사는 2023년 03월 15일 09시50분 thebell에 표출된 기사입니다

지난 1월 관련 협의가 모두 마무리되며 3월부터 실적이 개선되고 있다. IPO 과정에서 강조했던 자사 제품(PB) 유통망도 충분히 확보한 상태다. ODM 제품보다 훨씬 높은 마진율을 바탕으로 성장 모멘텀을 확보한다는 계획이다.

금융당국 전자공시시스템(DART)에 따르면 오에스피는 2022년 매출 168억원, 영업이익 10억9340만원을 기록했다. 전년 대비 매출은 7% 올랐지만 영업이익은 61% 감소했다. 같은 기간 당기순이익은 28억원에서 11억원 감소했다.

'오에스피→최대 고객사→쿠팡'의 연결고리에 금이 가면서 실적에 타격을 줬다. 최대 고객사 중 한 곳이 작년에 2회에 걸쳐 판가를 올렸다. 이 과정에서 쿠팡이 최대 고객사 물량 매입을 줄인 것으로 알려졌다. 쿠팡이 수익성 중심의 전략을 구축하기 시작하면서 가격 경쟁력을 우선시한 것으로 보인다.

오에스피는 이를 사전에 인지하고 이전부터 진행해오던 기관투자자 대상 IR 과정에서 2022년 실적 하락을 미리 언급한 것으로 알려졌다. 다만 지난 1월 최대 고객사와 쿠팡 간의 판가 협의가 끝났다. 3월부터는 실적이 개선되고 있다. ODM 부문 판가를 10~12% 인상한다는 계약을 체결함에 따라 수익성은 지속적으로 개선될 것으로 보인다.

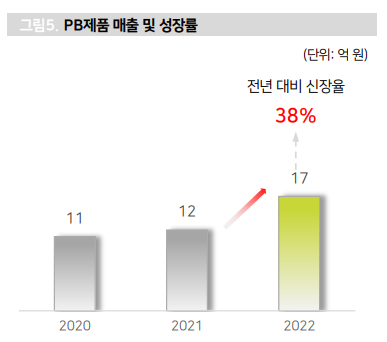

자사 제품 유통망 확보를 통해 올해는 성장 모멘텀을 확보하겠다는 계획이다. 오에스피의 PB제품은 시장 내 높은 수요를 기반으로 작년에 매출 17억원을 기록했다. 전년 대비 약 38% 증가한 수치다. PB 제품의 경우 올해 50억원 이상의 판매를 목표로 하고 있다. 성사된다면 30~40%의 높은 마진율로 수익성을 확보할 수 있다.

2023년에는 투 트랙(Two Track) 전략을 통한 수익성 개선을 목표로 하고 있다. 오프라인의 경우 PB제품의 대리점 중심 판매를 통해 판가 및 이익 상승의 효과를 기대하고 있다. 올해 3월 5개 대리점을 시작으로 5월까지 10개 대리점 추가로 확충해 총 15개의 대리점을 중심으로 판매한다.

쿠팡이나 스마트스토어 등 온라인 채널을 통해서도 사업 경쟁력을 강화할 계획이다. 쿠팡과 계약한 초도 물량은 이미 완판된 것으로 알려졌다. 자사 제품인 인디고(Indigo)는 온라인용 제품과 더불어 대리점용 제품인 '인디고 세븐'을 구분하여 판매할 예정이다.

오에스피 관계자는 "판가와 관련된 쿠팡과 최대 고객사 간의 협의가 최근에 끝난 점을 고려하면 3월 이후부터는 실적 개선세에 들어갈 것으로 보인다"며 "올해는 마진율이 높은 PB 제품 판매에 집중할 계획이며 일부 해외 기업과의 계약을 통해 수출 판로도 확대할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 금감원-롯데손보, 후순위채 콜옵션 기싸움 본질은

- 롯데손보, 콜옵션 대응 '사모 후순위채' 완주할까

- [아이티켐 IPO]2차전지로 영토 확장, 소재사업 '확장성' 주목

- [세미파이브 IPO]관세 리스크 뚫고 해외 NDR…글로벌 기관 스킨십 '방점'

- [도우인시스 IPO]손바뀜 1년여만에 상장 결실, 2년 의무보유로 안전판

- [IB 풍향계]'토종 IB' 명맥 잇는다…KB증권 외평채 주관 '최초'

- 펫프렌즈, 실적 개선 본격화…IMM PE는 엑시트 '고심'

- '비플레인' 운영사 모먼츠컴퍼니 매각 본격화, 삼일PwC와 맞손

- '매각 절차 지연' DIG에어가스, 희망 가격 낮아지나

- VIG, 카카오모빌리티 인수금융 주선단 꾸렸다

남준우 기자의 다른 기사 보기

-

- [thebell interview]허장 행공 CIO "이자 지급성 자산 확대, 사모신용 주목"

- [PE 포트폴리오 엿보기]한앤코, '안정권 진입' 라한호텔 회수 속도 높인다

- 도미누스, 건화 회수 절차 실시 검토

- [LP&Earning]'8.2% 수익률' 행정공제회, 환헤지 축소 전략 빛났다

- 태권보이의 PE 도전기

- [경찰공제회는 지금]역대 최대 순익냈지만, 투자 성적표 신뢰도 '글쎄'

- [경찰공제회는 지금]'공석 1년 이상' 주요 임원직, 선임 최대 변수 '경찰청'

- 'SK스페셜티 인센' 본 SK실트론, 한앤코 인수 반길까

- [경찰공제회는 지금]'이사회 역할' 운영위원회, 조직 개편 나선다

- [영상]실트론까지 인수할까…리밸런싱 나선 SK와 한앤컴퍼니 밀월관계