[데이터로 본 은행 판도변화]수익성 지표보다 중요해진 비용 효율화⑤고금리 속 조달비용 통제, 판관비 감축 여하 따라 수익성 결정

고설봉 기자공개 2023-06-01 08:16:14

[편집자주]

은행 판도가 변하고 있다. 고금리 장기화로 조달과 운용 전략이 변화를 맞았고, 불확실성이 커지면서 리스크 요인도 다양해졌다. 지난해부터 지속되고 있는 지배구조 개선과 공공성 이슈도 주요 변수다. 최근 몇년 대동소이하던 경영전략도 각 은행별로 차이가 커졌다. 자산성장 전략과 속도는 제각각이고 큰 변동 없던 은행간 순이익 순위도 이전과 달라졌다. 더벨은 올 상반기 펼쳐지고 있는 은행 판도 변화가 일시적 현상인지, 하반기에도 지속될 이슈인지 살펴본다.

이 기사는 2023년 05월 26일 11시19분 thebell에 표출된 기사입니다

◇고금리 시대 ‘이자·수수료’ 원가 비용 줄이기 사활

은행의 영업구조는 단순하다. 고객에게 예금을 받거나 은행채 발행, 투자자 유치 등을 통해 자금을 끌어모은 뒤 이를 운용해 수익을 얻는 형태다. 가장 대표적인 자금운용 방식은 대출이다. 대출은 통상 은행 영업수익의 90% 이상을 차지한다. 이외 각종 수수료 명목의 수익이 발생한다.

은행은 자금운용 수익에서 원가율에 해당하는 각종 영업비용을 제하고 영업이익을 산출한다. 이후 영업외비용을 제한 뒤 순이익을 산출한다. 이 과정에서 각 은행별 비용 효율성에 따라 수익성이 판가름 난다.

영업비용 가운데 매출원가에 해당하는 비용은 이자비용과 수수료비용 등이다. 각 은행의 수익성을 결정짓는 첫번째 요소다. 특히 이자비용의 경우 각 은행별 자금 조달 능력 및 노하우에 따라 격차가 많이 벌어지기도 한다. 수수료비용도 마찬가지다.

지속되는 고금리 상황 속에 대형 시중은행들은 사상 최대 이자수익 기록을 갈아치우고 있다. 다만 그 이면에는 원가에 해당하는 이자비용 지출도 그만큼 늘고 있다. 더불어 비이자이익도 커지는 추세지만 역시 비용이 문제다.

대형 은행들은 순이자마진(NIM) 상승으로 어느정도 수익성이 확보된 상황에서 과거부터 지속적으로 추진해왔던 원가구조를 낮추는 일에 몰두하고 있다. 예적금 등에 대한 조달 비용을 낮춰 이자비용을 줄이면 그만큼 효율성은 극대화 한다.

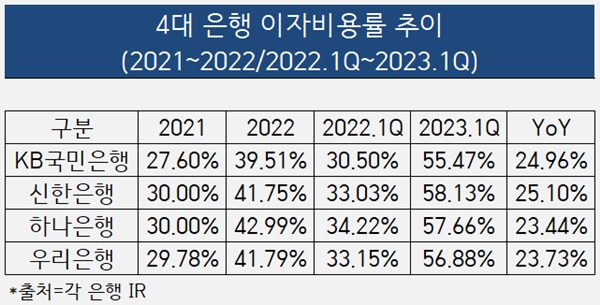

시중은행 가운데 올해 영업비용에서 저효율 구조 색채가 가장 강한 곳은 KB국민은행이다. 올 1분기 국민은행의 이자비용률은 56.47%를 기록했다. 뒤를 이어 우리은행 56.88%, 하나은행 57.66%, 신한은행 58.13% 순이었다.

지난해 1분기 대비 각 은행들의 이자비용률은 큰 폭으로 상승했다. 가장 증가세가 가파른 곳은 신한은행으로 지난해 1분기 대비 올 1분기 이자비용률 증가율은 25.10% 포인트를 기록했다. 뒤를 이어 국민은행 24.96% 포인트, 우리은행 23.73% 포인트, 하나은행 23.44% 포인트를 각각 기록했다.

이자비용률이 상승했다는 것은 그만큼 조달과 운용 과정에서 밸런스가 무너졌다는 뜻이기도 하다. 고금리 여파로 예적금 등 조달에선 고비용 구조가 만들어지고 대출 등 운용에선 상대적으로 저마진 구조가 고착화 됐다고 볼 수 있다.

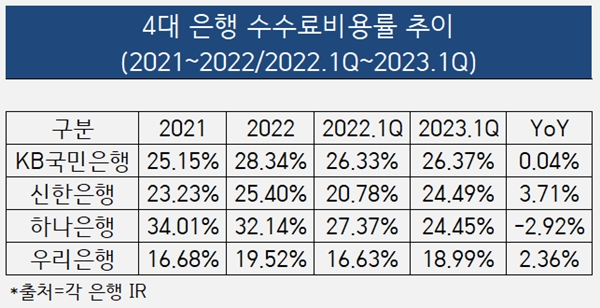

비이자이익의 수익성을 결정짓는 수수료비용률도 주의 깊게 들여다 봐야하는 이슈다. 올 1분기 4대 시중은행 가운데 수수료비용률이 가장 높은 곳은 국민은행으로 26.37%를 기록했다. 뒤를 이어 신한은행 24.29%, 하나은행 24.45%로 큰 차이 없었다. 우리은행은 18.99%로 가장 낮았다.

지나해 1분기 대비 수수료비용률 증가세는 신한은행이 3.71% 포인트로 가장 높았다. 뒤를 이어 우리은행 2.36% 포인트, 국민은행 0.04% 포인트 등을 각각 기록했다. 같은 기간 하나은행은 오히려 2.92% 포인트 낮추며 선전했다. 올 1분기 하나은행이 비이자수익에서도 큰 성장을 한 배경이다.

◇또 다른 숙제 판관비…수익성 개선의 열쇠됐다

영업활동에서 원가에 해당하는 이자비용과 수수료비용 외에 은행들의 수익성을 결정짓는 중요한 요소는 판관비와 대손상각비, 기타비용 등 기타영업비용이다. 이 기타영업비용에 이자비용과 수수료비용 등을 합산해 각 은행들은 영업비용으로 계상한다.

이 가운데 가장 규모가 크고 수익성에 민감한 영향을 주는 것은 판관비다. 주로 인건비가 판관비의 대부분을 차지한다. 감가상삭비와 일반관리비 등도 판관비의 주요 요소다. 은행이 영업활동을 하는 과정에서 조달 원가 이외 투입되는 비용 가운데 가장 비중이 크다.

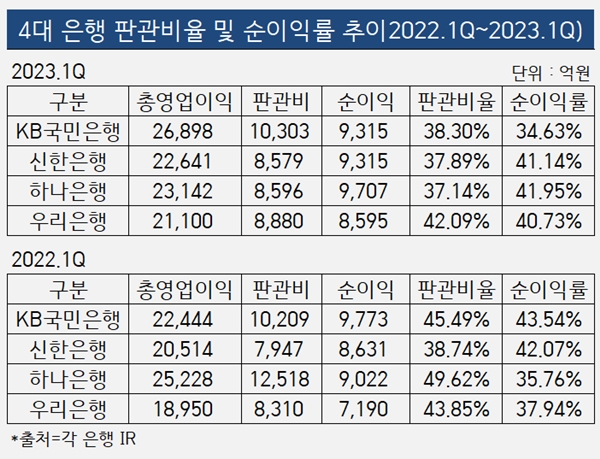

올 1분기 판관비 비용 효율화에서 가장 유의미한 개선세를 보인 곳은 하나은행이다. 올 1분기 판관비율은 37.14%로 4개 대형은행 가운데 가장 낮았다. 뒤를 이어 신한은행 37.89%, 국민은행 38.30%, 우리은행 42.09% 순이었다.

지난해 1분기 대비 증감률에서도 하나은행이 가장 돋보였다. 하나은행은 지난해 1분기 대비 판관비율을 12.47% 포인트 낮췄다. 뒤를 이어 국민은행 7.18% 포인트, 우리은행 1.77% 포인트, 신한은행 0.85% 포인트 각각 판관비율이 낮아졌다.

결과적으로 조달 비용 등 원가와 판관비 지출을 낮춘 하나은행의 수익성이 올해 주요 시중은행 가운데 가장 좋았다. 하나은행은 올 1분기 순이익률 41.95%를 기록했다. 뒤를 이어 신한은행 41.14%, 우리은행 40.73%, 국민은행 34.63% 순이다.

지난해 1분기 대비 순이익률 개선세는 하나은행이 6.18%로 가장 높았다. 뒤를 이어 우리은행 2.79%를 기록했다. 국민은행은 순이익률이 오히려 8.91% 포인트 하락했다. 신한은행 역시 순이익률이 0.93% 포인트 낮아졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세

고설봉 기자의 다른 기사 보기

-

- 현대위아, 관세전쟁 여파 수익성 하락

- [GM·르노·KGM 생존기]KGM, 가동률 저하 묘수 '수출'

- [감액배당 리포트]티웨이항공, 예림당이 일구고 대명소노가 챙길 '3000억'

- [GM·르노·KGM 생존기]KGM, 여전한 과제 '재무 개선'....회사채 시장 복귀 목표

- [2025 공시대상기업집단]유코카캐리어스, 현대차 물량 업고 첫 대기업 등극

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [GM·르노·KGM 생존기]부활 신호탄 쏜 KGM, 환율효과로 버텼다

- [GM·르노·KGM 생존기]수익성 바로미터 '공장 가동률' 전망은

- [thebell desk]두산그룹, 뚝심이 이긴다

- [GM·르노·KGM 생존기]르노코리아, '완전 무차입 경영' 이어간다