[은행경영분석]우리은행, 기업금융 명가 재건 '중기 대출' 강화에 달렸다1분기 대기업 대출 증가액 1위…수익성 높은 중소기업 대출 신한·하나에 밀려

최필우 기자공개 2024-05-02 12:48:00

이 기사는 2024년 04월 30일 11:57 thebell 에 표출된 기사입니다.

중소기업 대출 분야에서는 아직 신한은행과 하나은행에 미치지 못했다. 1분기 중소기업 대출을 가장 큰 폭으로 늘린 신한은행의 절반 수준으로 성장하는 데 그쳤다. 우리은행은 기업금융 특화 점포 BIZ프라임센터 신설로 중소기업 대출 강화를 도모한다.

◇대기업 중심 영업 구조 여전

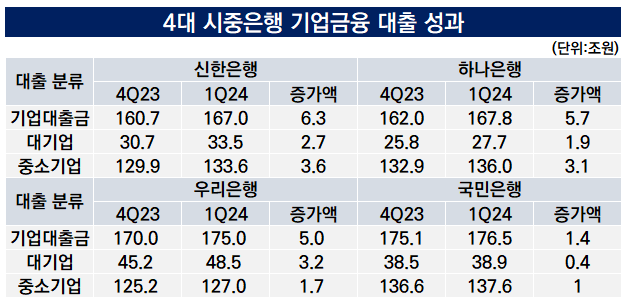

30일 우리금융이 발표한 2024년 1분기 경영실적에 따르면 우리은행 기업대출금은 5조원 증가한 175조원을 기록했다. 같은 기간 각각 6조3000억원, 5조7000억원 규모로 늘어난 신한은행, 하나은행에 이어 증가액 3위에 올랐다. 4위는 1조4000억원 늘어난 KB국민은행이다.

우리은행의 기업대출금 증가액 구성을 보면 대기업 대출이 더 많았다. 대기업 대출은 45조2000억원에서 48조5000억원으로 3조2000억원 증가했다. 같은 기간 중소기업 대출은 125조2000억원에서 127조원으로 1조7000억원 가량 늘었다.

대기업 대출만 놓고 보면 우리은행의 증가 폭이 4대 시중은행 중 가장 컸다. 신한은행은 2조7000억원, 하나은행은 1조9000억원 증가했다. 우리은행이 대기업 대출에서 만큼은 최강자임을 증명한 것이다.

우리은행은 대기업 대출에 특화된 옛 상업은행과 한일은행 합병으로 탄생한 곳이다. 지난해 선정된 38개 주채무계열 중 11곳이 우리은행을 주채권은행으로 삼고 있다. 우리은행이 기업금융 분야에서 전통적인 강자로 인식되는 것도 대기업 대출에 강하기 때문이다. 대기업대출 잔액도 1분기 기준 48조5000억원으로 가장 많다.

다만 대기업 대출은 수익성이 떨어진다는 한계가 존재한다. 국내 대기업은 고도 성장기를 지나 성숙기에 접어들었고 대규모 현금성자산을 확보하고 있어 대출 니즈(needs)가 크지 않다. 자본시장 발전으로 회사채 발행 등 자금 조달 경로가 다변화된 것도 대기업 대출 수익성을 낮추는 요인으로 작용하고 있다.

이와 같은 한계점을 조병규 우리은행장도 인식하고 있다. 조 행장은 취임 후 중소기업 대출 강화를 통해 기업금융 명가를 재건하겠다는 포부를 드러냈다. 기업금융 분야의 강점을 살리되 자산 성장을 대기업 대출보단 중소기업 대출을 통해 이루겠다는 계산이 깔렸다. 아직 중소기업 대출 중심의 영업 체계는 완성되지 않은 상태다.

◇중기 대출 증가액, 신한의 절반 수준

우리은행의 기업금융 분야 경쟁자로 꼽히는 곳은 신한은행과 하나은행이다. 두곳은 우리은행이 강화하고 싶어하는 중소기업 대출 분야에 영업력을 집중하고 있어 경쟁이 심화되고 있다.

신한은행과 하나은행 모두 중소기업 대출 증가액이 대기업 대출 증가액보다 많았다. 신한은행 대기업 대출과 중소기업 대출은 1분기 각각 2조7000억원, 3조6000억원 증가했다. 하나은행은 1조9000억원, 3조1000억원 씩 늘었다. 신한은행의 경우 중소기업 대출 증가액이 우리은행보다 2배 넘게 많은 셈이다.

우리은행은 올해 시중은행 순이익 1위 달성을 목표로 하고 있다. 중소기업 대출에서 신한은행과 하나은행을 넘어서는 게 관건이다. 국가산업단지에 위치한 중소기업 대상 영업에 초점을 맞추는 BIZ프라임센터 신설로 영업력을 강화한다는 구상이다.

우리은행 관계자는 "하나은행은 지난해부터 중소기업 대출에 강세였고 올해 1분기에는 신한은행이 공격적으로 영업에 나서고 있다"며 "경쟁이 만만치 않지만 점포 신설과 인력 투입이 진행되고 있어 영업력을 추가적으로 강화할 수 있을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

- [우리투자증권의 부활]그룹 황태자로 키울까…우리지주 '추가출자' 불가피

- [금융지주 CEO 책임경영 진단]진옥동 회장, 글로벌·자본시장 '톱 레벨' 기반 구축 경과는

- [라인야후 탈네이버 논란]주인 바뀐 라인넥스트, 블록체인 사업 추진 '오히려 좋아'

- [보험사 지급여력 돋보기]DB손보, 줄어든 '보험위험'에 버퍼 확보

- AI 외치는 삼성, 자신감·위기감 '공존'

- 시큐센, 1분기 매출 41억·영업손실 13억

- 콤텍시스템, 1분기 적자폭 감소 "AI 공격 투자"

- '어닝서프라이즈' 파워넷 "성장 모멘텀 계속"

- '이 어려운 시기에'...KB증권, 동문건설 '본PF' 성공

최필우 기자의 다른 기사 보기

-

- [금융지주 CEO 책임경영 진단]진옥동 회장, 글로벌·자본시장 '톱 레벨' 기반 구축 경과는

- [금융지주 CEO 책임경영 진단]진옥동 회장의 '자사주 사랑'…평가액 '9억' 4대 금융 최대

- 우리금융, 신사업 주도권 '지주→은행' 이동한 까닭은

- [Policy Radar]홍콩H ELS 판매사별 기본배상비율, '적합성'에서 갈렸다

- [금융지주 CEO 책임경영 진단]진옥동 신한금융 회장, 3년째 성과급 '0원'…'명예회복' 절치부심

- [금융지주 CEO 책임경영 진단]함영주 회장, '글로벌' 성과에 달린 비계량지표 평가

- [금융지주 CEO 책임경영 진단]함영주 회장, 자사주 매입 없이도 '리딩금융급' 주가 관리

- 우리금융, '메리츠 모델' 증권·종금 겸영 택한 배경은

- 대구은행, '대기업·가계 대출' 시중은행 전환 기반 삼는다

- 우리금융, 증권 M&A 자본부담 최소화…'보험 인수전' 의식했나