[2금융권 연체 리스크]신한캐피탈, 부동산 시장 위험 상존…PF 건전성 '양호'기업금융 비중 60%…연체율 낮지만 위험도 높아

이기욱 기자공개 2024-05-16 13:00:00

[편집자주]

올해 제2 금융권의 최대 화두는 건전성 관리다. 고금리 기조가 장기화하며 차주들의 상환 능력이 급격히 저하되고 있다. 은행권에 비해 상대적으로 저신용 차주의 비중이 큰 카드사와 캐피탈사, 저축은행들이 본격적으로 연체 리스크에 직면할 것으로 전망된다. 2금융권 각 금융사별 건전성 지표 흐름과 차주별 관리 현황 등을 심층 분석해본다.

이 기사는 2024년 05월 10일 18:34 THE CFO에 표출된 기사입니다.

최대 불안요소인 부동산PF 대출의 건전성 관리는 아직까지 안정적으로 이뤄지고 있다. 전체 차주들의 신용도도 우량 차주 위주로 유지되는 중이다. 담보를 통한 신용위험 경감 정도가 줄어들고 있어 취급 단계의 심사 강화 등이 필요할 것으로 분석된다.

◇사업구조 재편 후 기업금융 집중…리테일 비중 1% 미만

지난해말 기준 신한캐피탈의 연체율은 1.28%로 전년말(0.99%) 대비 0.29%포인트 상승했다. 연체율이 하락한 현대캐피탈을 제외한 상위 9개사의 평균 연체율 상승폭(0.54%포인트)을 고려했을 때 지표 관리는 우수한 편이다.

신한캐피탈 연체 채권의 가장 큰 특징은 장기 연체 채권의 비중이 크다는 점이다. 589억원의 연체 채권 중 6개월 이상 연체 채권이 차지하는 비중은 74.3%(438억원)에 달한다. 연체율 자체는 높지 않지만 한 번 연체가 발생할 경우 회수가 잘 이뤄지지 않고 있다.

이는 신한캐피탈의 특별한 사업구조 때문으로 분석된다. 신한캐피탈은 경쟁사들과 달리 자동차금융이나 개인 신용대출 등 리테일 금융을 취급하지 않고 있다. 2020년 신한금융그룹 차원의 사업 구조 재편에 따라 리테일 영업 자산을 대부분 신한카드에 양도했다.

이후 기업금융에 집중하며 투자금융 부문을 육성했다. 지난해말 기준 신한캐피탈 영업 자산 중 기업금융이 차지하는 비중은 62%에 달하며 투자금융이 38%로 그 뒤를 잇고 있다. 소매금융 비중은 1% 미만이다. 기업 대출은 소매금융에 비해 연체 건당 금액이 크고 장기 연체로 넘어갈 위험성이 높다.

업종별 구성을 살펴봐도 잠재 위험이 높은 상태다. 지난해말 신한캐피탈의 기업 차주 대출 채권 총 잔액은 7조5904억원으로 이 중 46.89%(3조5594억원)가 '부동산 임대업 및 사업서비스업'에 해당한다. 전년말(54.68%) 대비 그 비중이 축소됐으나 여전히 전 업종을 통틀어 가장 높은 비중을 차지하고 있다.

◇부동산PF 대출 비중 16%…NPL비율은 3%대로 낮아

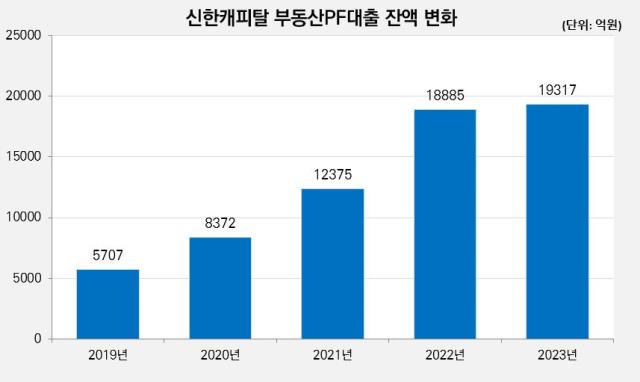

사업 모델 특성상 부동산PF 대출의 비중도 큰 편이다. 한국기업평가에 따르면 지난해말 부동산PF 대출 잔액은 1조9317억원으로 전체 영업 자산의 16.19%를 차지하고 있다. KB캐피탈(8.93%)과 하나캐피탈(4.37%), 우리금융캐피탈(8.49%) 등과 큰 차이가 난다.

건전성 관리는 현재까지 안정적으로 이뤄지고 있다. 지난해말 부동산PF 대출의 고정이하여신비율은 3.1%로 금융지주 계열 캐피탈사 중에서도 가장 낮은 수치를 기록했다.

불안요소는 남아 있다. 본PF 대출 중 중·후순위 비중이 60%대로 업계 평균 대비 높은 것으로 파악되며 분양률 60% 미만 사업장의 비중이 약 60%에 달한다.

차주 신용도가 유지되고 있다는 점은 긍정적이다. 감사보고서상 신한캐피탈은 내부 신용등급 구간에 따라 차주 신용도를 '우량'과 '보통'으로 분류하고 있다. 지난해말 기업 대출 중 우량 차주 자산의 비중은 79.58%로 나타났다. 전년말(79.17%) 대비 소폭 확대됐다.

부동산 관련 대출의 실질적 손실 여부를 결정하는 담보의 질은 과거 대비 악화된 것으로 나타났다. 신규 취급 단계에서 심사 강화 등이 필요할 것으로 보인다.

신한캐피탈은 지난해말 기업 대출 중 '담보에 의한 신용위험 경감 효과'를 2조214억원으로 평가했다. 전체 기업대출 대비 25.79%에 해당한다. 2022년말에는 신용위험 경감 효과를 2조4217억원으로 산정했다. 전체 기업대출의 31.1% 수준으로 지난해말과 5.31%포인트 차이난다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [이사회 파워 네트워크]은행장에 바라는 실질적 도움…기업은행 출신 4인 최다

- [금융사 콜옵션 리뷰]교보생명, '생명보험 이슈어 맞수' 한화생명과 다른 길

- iM증권, PF 충당금 알린 날 '원포인트' 인사 단행

- [IB 풍향계]자본확충 절실 에코프로그룹, IB들도 '눈독'

- 메리츠증권, 비대면 고객 자산 1조 돌파…리테일 박차

- [기업들의 유동화 조달전략]현대카드, 오토론 유동화 시장서 '존재감' 키운다

- [DB금투 밸류업 점검]'제자리 걸음' 주가, 10년 전 그대로

- 하나캐피탈, 해외부동산 장기 침체 여파 이자이익 부진

- 하나카드, 5분기 연속 순이익 개선…법인·해외결제가 견인

- [컨콜 Q&A 리뷰]하나금융 밸류업 향한 뜨거운 관심, 쏟아진 질문들

이기욱 기자의 다른 기사 보기

-

- 상장 후 발 빠른 '넥스트 스텝', 셀비온 차세대 기술은 'ARC'

- [HLB제약은 지금]4년간 4배 늘어난 자본, 그룹 책임질 미래기술 투자 첨병

- [SG헬스케어 IPO In-depth]연이은 정정신고에 스팩주가 '널뛰기', 혼란스러운 투자자

- [thebell note]제약사에 필요한 '대기업 DNA'

- [HLB제약은 지금]늘어난 주식물량에도 시총 5배, 그룹 따라 울고 웃는 주가

- [2024 제약·바이오 컨퍼런스]"바이오 상장 문턱 '전문가회의'…'특허·인력' 관리도 중요"

- [2024 제약·바이오 컨퍼런스]바이오 IPO 회복, 거래소 심사기준 '보수적 기술계획서'

- [SG헬스케어 IPO In-depth]수주사업 한계 '수익 변동성', '라인업·신사업' 안착 관건

- [HLB제약은 지금]진양곤 '믿을 맨' 대거 합류, 절대적인 이사회 영향력

- 조선혜 회장 떠난 듀켐바이오 이사회, MBK 참여 여부 '주목'