[Company Watch]자이에스앤디, 시행사 '러브콜' 수주잔고 3조 육박중견시공사 중 높은 재무안정성…올해 목표 2.1조, '선별수주' 고수

김서영 기자공개 2025-05-09 07:48:35

이 기사는 2025년 05월 08일 15시42분 thebell에 표출된 기사입니다

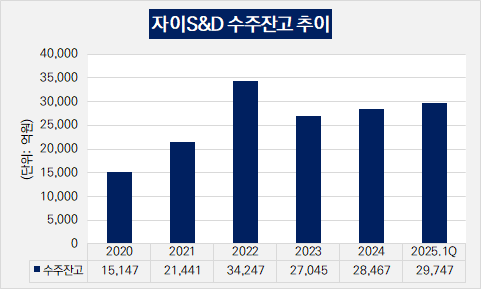

올해 1분기 말 기준 자이에스앤디의 수주잔고는 2조9747억원으로 나타났다. 수주잔고가 3조원에 이르는 셈이다. 자이에스앤디는 2022년 말 수주잔고 3조4247억원을 기록한 이후 수주잔고가 줄어 3조원을 넘지 못했다. 최근 신규수주 속도를 봤을 때 2022년 이후 3년 만에 수주잔고 3조원을 돌파할 것으로 전망된다.

올 1분기 신규수주 규모는 4406억원으로 나타났다. 이는 작년 1분기 신규수주액 2908억원보다 51.5% 뛴 수치다. 사업부문별로 구체적으로 살펴보면 △건축 부문 3361억원 △주택 부문 141억원 △Home Solution(HS) 부문 904억원 등으로 나타났다.

자이에스앤디에 따르면 건축 부문 수주 증가로 전체 신규수주액이 크게 증가했다. 지난해 1분기 건축 부문의 신규수주액은 2068억원으로 1년 새 62.52% 증가했다. 올해 1분기 동안 자이에스앤디는 건축 부문에서 2800억원 규모의 IDC센터 신규수주에 성공했고, 주택 부문에서 1040억원 규모의 용인 김량장동 사업 수주를 따냈다.

올해 자이에스앤디의 신규수주 목표는 총 2조1000억원이다. 건축 부문이 1조2000억원으로 비중이 가장 크고 그 뒤를 이어 주택 부문이 6600억원, HS 부문이 2400억원이다. 올 1분기 신규수주 달성률은 21%로 집계됐다.

관련 업계에선 이 같은 자이에스앤디의 수주 확대 배경에 시행사의 선호도 상승이 있다고 보고 있다. 건설업황이 비우호적인 상황에서 중견건설사를 중심으로 재무구조에 경고등이 켜진 상황이다. 올 들어 기업회생을 신청한 곳만 8곳이다. 올해 초 기업회생에 돌입한 신동아건설의 시공능력평가 순위는 58위(2024년 기준)로 54위인 자이에스앤디와 4계단 차이에 불과하다.

업계 관계자는 "시행사 입장에서 중견건설사 중에서 시공사로 선정할 업체가 마땅치 않은 상황"이라며 "중견건설사들의 재무상황이 어려운 가운데 상대적으로 자이에스앤디가 재무구조가 튼튼하다는 점에서 경쟁력이 있어 시행사의 선호도가 높은 편"이라고 말했다.

올해 1분기 자이에스앤디의 부채비율은 89.2%로 100%를 밑돌며 매우 안정적인 수치를 보였다. 작년 말 부채비율은 95.9%로 1분기 만에 6.7%p 하락했다. 자이에스앤디 부채비율은 2022년만 해도 170.4%로 200%에 육박했으나 빠른 속도로 하향 안정화했다.

자이에스앤디가 시행사로부터 러브콜을 받는 이유는 또 있다. 자이에스앤디는 모회사 GS건설과 지분을 공유하며 사업장에 들어가기 때문에 중견사임에도 대형사에 맡기는 효과를 기대할 수 있다는 분석이다. 도급공사라도 책임준공 등 신용보강을 해야 하는데 자이에스앤디가 대형사를 등에 업고 있다는 게 강점으로 꼽힌다.

주택 브랜드 '자이(Xi)'의 높은 인지도도 플러스 요인이라고 전해진다. 시행사 입장에서 중견사 가운데 소비자가 선호하는 브랜드 '자이'를 보유한 자이에스앤디를 선택하게 된다는 것이다. 앞서 '자이' 브랜드 리브랜딩을 통해 '일상이 특별해지는 경험'을 새로운 브랜드 아이덴티티로 내세웠다.

자이에스앤디는 수주 훈풍 속 선별수주 원칙을 고수하겠다는 입장이다. 자이에스앤디 관계자는 "비우호적인 건설업황이 지속되고 있으나 저가수주를 지양하고 있어 중견사들 간 공사비는 큰 차이가 나지 않을 것"이라며 "선별수주 원칙에 따라 사업성 검토를 거쳐 10개 중 한두 개만 통과되는 수준"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [하이테크 소부장 리포트]원익머트리얼즈·QnC의 흑자, 재고 감축 전략 통했다

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [Red & Blue]스피어, 특수합금 신사업 모멘텀 부각

- [thebell interview/고피자는 지금]임재원 대표 “인도 흑자전환 목표로 한식 브랜드 론칭”

- 금감원-롯데손보, 후순위채 콜옵션 기싸움 본질은

- [Company Watch]한창, 애물단지 한주케미칼 매각 '눈앞'

- 롯데손보, 콜옵션 대응 '사모 후순위채' 완주할까

- [스타트업 1st 감사보고서]'기업가치 1400억' 포엔, 올해 매출 270억 목표

김서영 기자의 다른 기사 보기

-

- [Company Watch]자이에스앤디, 시행사 '러브콜' 수주잔고 3조 육박

- [건설리포트]HL디앤아이한라, '역기저효과' 속 자체사업 성과 기대

- [CFO 워치]김정훈 한신공영 전무, 신용등급 전망 개선 '첫 성과'

- [thebell note]부영이 그리는 '실버빛' 미래는

- GS건설, 자회사 '리밸런싱' 어디까지 왔나

- [2025 건설부동산 포럼]"기업형 임대주택 사업 '선순환 모델' 구축해야"

- GS건설, 이니마 매각 급물살 타나

- [디벨로퍼 리포트]DS네트웍스, 선제적 토지 매각으로 리스크 해소

- [건설리포트]'1조 클럽 수성' 반도건설, 올해 실적 향상 카드는

- [건설사 미수금 모니터]SK에코플랜트, SK하이닉스 공장 준공에 '연동'