[Earning & Consensus]성장 기반 강화 ㈜신세계, 수익성 '속도 조절'[컨센서스 부합] 판관비 부담 속 1000억대 영업익 방어, 자회사 내실 중심 성장 '채비'

정유현 기자공개 2025-05-15 11:00:27

이 기사는 2025년 05월 14일 10시57분 thebell에 표출된 기사입니다

단기 수익성에는 부담이 따르지만 전략적 투자를 지속하며 중장기 성장 기반 마련에 주력하는 기조를 유지할 방침이다.

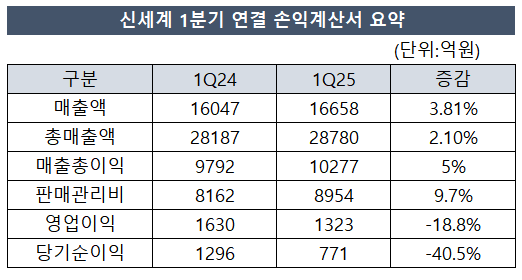

신세계에 따르면 2025년 1분기 연결 기준 순 매출액은 1조6658억원, 영업이익은 1323억원을 기록한 것으로 집계됐다. 전년 대비 매출은 3.8%, 영업이익은 18.8% 감소한 수치다.

앞서 증권사들은 신세계의 연결 기준 1분기 영업이익을 1352억원 수준으로 예상했다. 이익 규모는 감소했으나, 증권사 평균 전망치인 1352억원과 비교할 때 오차 범위(±5%) 이내로 사실상 컨센서스에 부합하는 수준이다. 시장의 기대치를 벗어나지 않은 성적표다.

백화점 업계는 총 매출액을 주요 지표로 활용한다. 할인, 환불, 반품 등 판매 후 차감되는 항목을 제외하기 전의 순수한 매출 총액을 의미한다. 쉽게 말해 고객이 상품이나 서비스를 구매할 때 지불한 총금액의 합계라고 볼 수 있다. 신세계 백화점 부문의 1분기 총 매출액은 1조7919억원이다. 순매출액 6590억원이다. 총 매출액과 순매출액 모두 전년 대비 소폭 감소했다.

백화점 사업의 외형 성장은 제한적이었지만 신세계는 장기적 경쟁력 확보를 위한 점포 리뉴얼 및 시설 투자를 이어갔다. 이로 인해 감가상각비가 증가하면서 판매관리비는 전년 동기 대비 9.7% 늘면서 수익성에 영향을 미친 것이다. 투자 규모를 줄이면 단기 이익은 방어할 수 있지만 신세계는 속도를 조절하면서 중장기 성장을 위한 기반 마련에 무게를 두고 있는 것으로 해석된다.

신세계는 경쟁 차별화를 통한 본업 경쟁력 강화를 위해 스위트파크(강남/대구), 하우스오브신세계, 신세계 마켓, '디 에스테이트(본점)' 등 미래 성장을 위한 투자를 진행중이다.

신세계백화점 강남점 '신세계 마켓'은 오픈 후 한 달간 40만명 이상의 고객이 매장을 찾았다. 3월 중순 리뉴얼 오픈한 본점 '디 에스테이트' 역시 한 달간 전년 동기 대비 매출이 27% 이상 신장하고, 객수도 20% 이상 증가했다.

올 상반기에는 4월 초 선보인 본점 '더 헤리티지' 개관과 '디 에스테이트'의 럭셔리 브랜드 확대했다. 전 점을 아우르는 트렌디한 팝업스토어 유치를 통해 많은 고객을 집객하고 다양한 니즈를 만족시킬 수 있는 차별화된 콘텐츠를 앞세워 성장 동력을 마련할 계획을 세운 상태다.

연결 자회사들도 체질개선, 해외 판매처 확대 등 자구책을 마련하며 내실 있는 성장을 위한 채비를 마쳤다.

신세계디에프의 경우 1분기 매출액 5618억원, 영업이익은 -23억원을 기록했다. 매출은 전년 대비 15.4% 증가했지만 인천공항 정상 매장 전환에 따른 임차료가 증가하면서 적자로 전환됐다. 다만 1월 부산점 폐점 등 경영 효율화 노력을 지속하면서 전분기(-345억원) 대비 적자폭을 대폭 줄였다.

신세계인터내셔날은 패션 사업은 성장세가 둔화됐지만 코스메틱 부문의 선전세가 돋보였다. 코스메틱 부문은 1분기 매출이 1131억원으로 전년 대비 8.4% 증가했다.

자사 브랜드인 연작(+82.2%)과 비디비치(+20.1%)의 약진이 두드러졌으며 향후 일본, 미국 등 해외 시장 개척을 본격화할 계획이다. 수입 패션사업도 성장성 높은 신규 수입 브랜드를 연내 추가 확보, 패션 경쟁력 제고에 힘쓸 예정이다.

신세계 관계자는 "어려운 업황 속 본업 경쟁력 강화 및 미래 성장을 위한 투자비 지출에도 영업익 1000억원 이상을 유지했다"며 "앞으로 각 사별 체질 개선을 통해 내실 있는 성장을 이어갈 것"이라고 말했다.

증권 업계에서도 신세계가 상반기보다는 하반기에 실적이 개선될 것이라 내다보고 있다. 허제나 DB투자증권 연구원은 신세계가 시장 기대치에 부합하는 실적을 발표했다고 평가했다.

허 연구원은 "백화점 사업부는 핵심 점포를 집객력 높은 식품/명품관으로 리뉴얼하면서 매출 방어에 총력을 기울이고 있다"며 "하반기로 갈수록 리뉴얼 점포의 매출 기여 상승 추세를 파악할 필요가 있고 면세는 연중 분기별 손익이 개선될 것으로 예상한다"고 진단했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [상호금융 부동산 리스크 점검]충당금 압박 커진 새마을금고·신협, 흑자전환 '안갯속'

- [FIU 위험평가]핵심 양대 지표, 운영위험과 고유위험

- [i-point]탑런토탈솔루션, 주당 1주 무상증자 결정

- [Peer Match Up/더블유컨셉 vs 29CM]지향점은 '콘텐츠 커머스', 접근 디테일이 만든 '차이'

- [실리콘투는 지금]가이던스 초과 달성, 다변화 전략도 '성과'

- [IR Briefing]CJ제일제당, '온라인 강화’ 국내사업 ‘반전 모색’

- [Earning & Consensus]성장 기반 강화 ㈜신세계, 수익성 '속도 조절'

- '스팩 합병' 뉴키즈온, 조달 자금으로 해외 '재도전'

- 외식 키우는 한화갤러리아, 오민우 상무 '무거운 어깨'

- [퍼포먼스&스톡]이마트 실적에 나타난 '정용진 효과'…주가에는 아직

정유현 기자의 다른 기사 보기

-

- [Peer Match Up/더블유컨셉 vs 29CM]지향점은 '콘텐츠 커머스', 접근 디테일이 만든 '차이'

- [Earning & Consensus]성장 기반 강화 ㈜신세계, 수익성 '속도 조절'

- [Company Watch]'연결' 분기 첫 흑자 컬리, 현금 창출력 개선세 '뚜렷'

- [Earning & Consensus]최종환 체제 파라다이스, 연간 OPM 15% '청신호'

- [퍼포먼스&스톡]수익성 개선 과제 'BGF리테일', 성수기 기대감 '유효'

- [Company Watch]롯데쇼핑, 분기 기준 '이자보상배율' 1배 회복

- [Peer Match Up/더블유컨셉 vs 29CM]조직 운영 구조는 '상반', 거래액 성장 흐름은 '공통'

- [IR Briefing]'글로벌' 호조 KT&G, 가이던스 상향 가능성 '시사'

- [Peer Match Up/더블유컨셉 vs 29CM]2021년 패션 플랫폼 합종연횡, 중심에 선 두 브랜드

- [변곡점 선 콜마비앤에이치]이사회 개편 나선 '콜마홀딩스', 책임경영 본격화