흥아해운, 사업별 차별화전략…케미컬탱커 확대 [해운업리포트]경쟁격화 컨테이너부문은 현상유지

이호정 기자공개 2016-06-09 08:04:17

이 기사는 2016년 06월 07일 15:10 thebell 에 표출된 기사입니다.

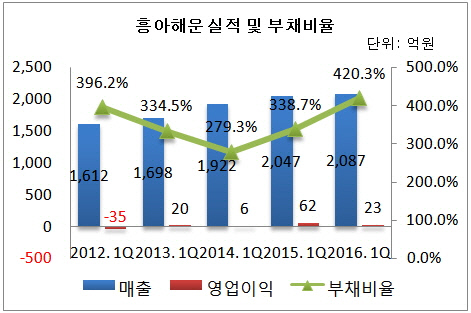

흥아해운의 올 1분기 매출은 2087억 원이고 영업이익은 23억 원을 기록했다. 전년 동기대비 매출은 2% 증가한 반면, 영업이익은 62.9% 감소했다.

|

물동량 증가로 외형성장은 일궜지만, 치열해진 경쟁 탓에 운임이 지속적으로 하락하면서 수익성에 악영향을 끼쳤다. 실제 컨테이너 부문은 최근 5년간 물동량은 연평균 2.4%씩 증가한 반면, 운임은 6.7%씩 낮아졌다. 케미컬탱커 역시 물동량은 연평균 10.4%씩 늘었지만, 운임은 7.9%씩 떨어진 것으로 나타났다.

다만 케미컬탱커는 컨테이너와 달리 항만을 거의 이용하지 않고 파이프라인을 통해 제품을 고객사에게 전달하는 만큼 고정비가 적게 들어간다. 즉 운임하락에 따른 수익성에 미치는 영향이 적은 셈이다. 올 1분기만 해도 컨테이너 사업부문의 54억 원의 영업적자를 기록한 반면, 케미컬탱커는 64억 원의 영업이익을 냈다.

따라서 흥아해운은 올해 컨테이너 사업에서는 신규 수익을 창출보다는 내실다지기에 집중하고, 케미컬 탱커를 통해 외형성장 및 수익 창출에 나설 계획이다.

회사관계자는 "저유가 기조로 석유화학 기업들이 고가제품 생산에 매진하고 있는 만큼 윤활유 등 스페셜 카고 유치를 통한 실적 개선에 나설 계획"이라며 "올해 4척의 탱커선을 신규로 인도 받았는데, 이를 기반으로 신규거래처 확보에도 매진할 것"이라고 밝혔다. 이어 "컨테이너는 물동량 증가에도 경쟁이 워낙 치열한 상태라 운임이 낮아지고 있는 추세라 사업을 예측하기 힘든 상황"이라며 "올 3분기부터 인도받는 1800TEU급 선박 3척을 태국과 베트남 등 전통적으로 강세를 보이는 동남아 지역에 선투입해 수익성 보존에 집중할 것"이라고 덧붙였다.

흥아해운의 부채비율은 올 1분기 420.3%로 전년 동기대비 81.6%포인트 상승했다. 6척의 신규 선박을 인도받은 점이 주요 원인이다. 선박 건조를 위해 받은 대출금은 선박을 인도받은 시점에 부채로 인식된다. 장치산업인 해운업의 특성을 고려할 때 400% 아래의 부채비율을 적정 수준으로 보고 있다.

하지만 흥아해운은 유상증자 등을 통해 인위적으로 조정에 나서지는 않을 방침이다. 경쟁력 강화를 위해 선박에 투자를 했고, 이 때문에 부채가 늘어난 만큼 선가를 갚아나가면 자연스레 부채비율이 낮아질 것으로 보고 있기 때문이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- ICTK, 일반청약 경쟁률 1108대1 '증거금 5.4조'

- [Company Watch]인적분할 나선 서진시스템, 신설법인에 ESS사업 배정

- 골리앗에 맞선 이오플로우, '인슐렛' 소송전 청신호

- [Red & Blue]지투파워, 한수원 체코 원전 수주시 납품 기대감

- 공모 시총 3000억 육박한 ICTK, 기관투자가 '웃음꽃'

- [CVC 톺아보기]'카카오' 계열 편입 '기폭제', 그룹 지원 속 폭풍 성장

- 두산건설, '반도체 메가 클러스터' 수혜 단지 분양

- [코스닥 리빌딩 리포트]1000억 CB 공수표 날린 퀀타피아, 공개매각 추진

- 올리패스 잠재 대주주 사내이사로…수익성 확보 총력

- '대유타워 매각' 대유위니아, 새 원매자 찾기 시동