'황금기' 효성티앤씨, 고민거리였던 부채 리스크 '해결' 지난 3년 합산보다 많은 올해 3분기 영업익…호실적에 '고배당' 기대

박기수 기자공개 2021-11-08 08:22:51

이 기사는 2021년 11월 03일 15시17분 thebell에 표출된 기사입니다

3일 금융감독원 전자공시시스템에 따르면 효성티앤씨는 올해 3분기 매출과 영업이익으로 각각 2조3882억원, 4339억원을 기록했다. 영업이익률은 18.2%다. 전분기보다 매출은 11.5%, 영업이익은 12.1% 늘어났다.

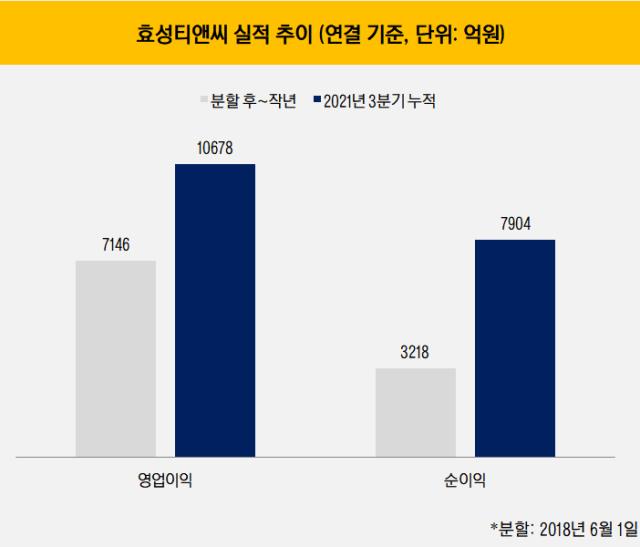

그야말로 '황금기'다. 올해 3분기 누적 효성티앤씨는 벌써 1조원이 넘는 영업이익을 기록했다. 3분기 누적 매출과 영업이익은 각각 6조1484억원, 1조678억원이다. 2018년 인적분할로 탄생한 후 작년까지의 영업이익을 모두 합산해도 7146억원에 불과하다. 올해가 아직 다 끝나지도 않은 시점에서 2년 반에 걸친 영업이익을 훨씬 뛰어넘는 수치가 나온 셈이다.

효성티앤씨는 글로벌 스판덱스 시장에서 절대적인 위치를 점하고 있다. 코로나19로 마스크와 실내복 공급으로 스프레드 확대가 지속됐고, 충격으로부터 회복하는 과정에서도 의류 수요가 증가하면서 스판덱스의 수요도 급격히 늘었다.

올해만큼의 고수익은 아니겠지만 스판덱스 수요는 내년에도 이어질 전망이다. 여기에 효성티앤씨는 증설 중인 터키와 중국, 브라질 공장을 내년부터 순차적으로 가동한다. 내년에는 올해 말 대비 스판덱스 생산 능력이 약 18% 늘어난다. 올해가 전성기의 끝이 아닌 셈이다.

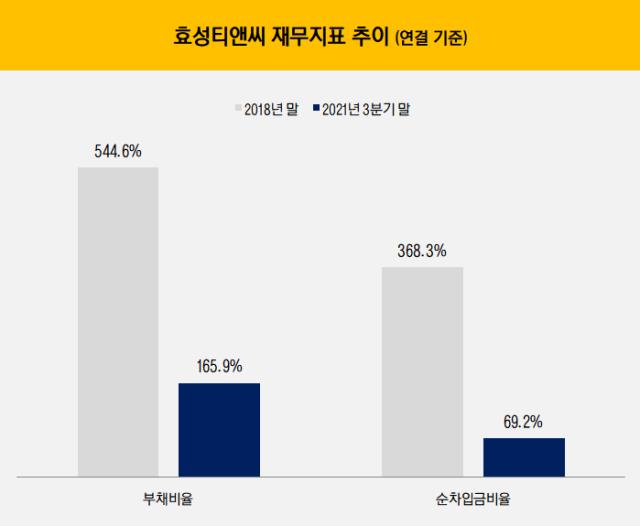

이익 증대로 자본확충 효과가 크게 나타나면서 그간 부담스러웠던 부채 관련 재무지표도 눈에 띄게 하락했다. 효성티앤씨는 분할 당시인 2018년 말만 해도 부채비율이 545%였던 기업이었다. 분할 과정에서 효성티앤씨로 2조원이 넘는 차입금이 이관되면서 부채 부담이 상당했다. 올해 3분기 말에는 이 수치가 165.9%로 '급락'했다. 순차입금비율도 2018년 말 368.3%에서 올해 3분기 말 69.2%로 안정화했다.

신용평가사들도 효성티앤씨를 긍정적으로 바라본다. 올해 6월 NICE신용평가와 한국신용평가는 효성티앤씨의 신용등급 전망을 '안정적'에서 '긍정적'으로 상향했다. 신용등급은 'A등급'이다.

재무구조 개선과 함께 배당과 관련한 부분도 업계의 기대를 모은다. 효성티앤씨는 작년 연결 기준 배당성향으로 15.77%을 기록했다. 배당 재원이 되는 순이익 역시 영업이익과 마찬가지로 직전 3개년 순이익 합산(3218억원)에 두 배가 넘는(7904억원) 수준을 3분기 만에 기록 중이다.

재계 관계자는 "연말 중국의 신규 증설 물량이 유입하면서 점점 시장 안정기가 찾아오겠지만 시장 점유율이 공고한 만큼 내년에도 탄탄한 수익성을 이어갈 것으로 예측된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [감액배당 리포트]엘앤씨바이오 밸류업 시동…감액배당 순기능 표본

- [Financial Index/포스코그룹]그룹 수익성 '30%' 감소, 나홀로 성장한 스틸리온

- [Deal Story]신종자본증권 '대흥행' 우리금융, 4000억 증액 확정

- [소노인터내셔널 IPO]모나용평의 추억, 다시 만난 미래에셋·대신증권

- 계열분리 SK스페셜티, 최대 3500억 회사채 조기상환 착수

- SBS, 최대 1500억 규모 공모 회사채 발행 타진

- [아이티켐 IPO]5년만에 실적 '레벨업' 가능했던 배경은

- [IB 풍향계]대형스팩 허들 넘은 삼성증권, IPO 확장 '드라이브'

- [소노인터내셔널 IPO]가치 산정, PER·PBR 불리…에비타멀티플 꺼내들까

- 한양학원의 자충수

박기수 기자의 다른 기사 보기

-

- 한화에어로스페이스가 소명해야 할 것

- [조선업 리포트]삼성중공업, 3년만에 FCF '플러스' 전환…4883억 순상환

- [조선업 리포트]삼성중공업, 관과의 '연결 고리' 강화

- [밸류업 성과 평가]DB손보, 금융권 2위…메리츠에 모자랐던 '한 끗'은

- [밸류업 성과 평가]포스코홀딩스, 업황 악화에 고전…밸류업 '하위권'

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'

- [밸류업 성과 평가]HD현대일렉트릭, 밸류업 1위 영예…실적·주가 완벽 뒷받침

- [밸류업 성과 평가]코스닥 기업 80%가 TSR 마이너스, 밸류업 의지 절실

- [조선업 리포트]사업부에 힘 싣는 한화오션, 관료 출신 사외이사도 영입