'역대급' 성장한 기술특례상장, 2024년 시험대 선다 올해 35개사 상장 성공…심사 기조 강화되며 내년 전망은 '먹구름'

안준호 기자공개 2023-12-22 13:56:06

이 기사는 2023년 12월 20일 15:13 thebell 에 표출된 기사입니다.

다만 규모가 늘어나며 ‘성장통’ 역시 나타났다. 철회 사례가 이어진 것은 물론, 특례 기업의 매출 추정이 과도하다는 비판도 제기됐다. 일각에선 내년 특례상장 기업 증시 입성이 쉽지 않을 것이라는 의견이 나온다. 제도 변화에 더해 심사 기조 역시 엄격해질 것이라는 전망이다.

◇기술특례, 역대 최다 규모 달성…상장 유형도 체계화

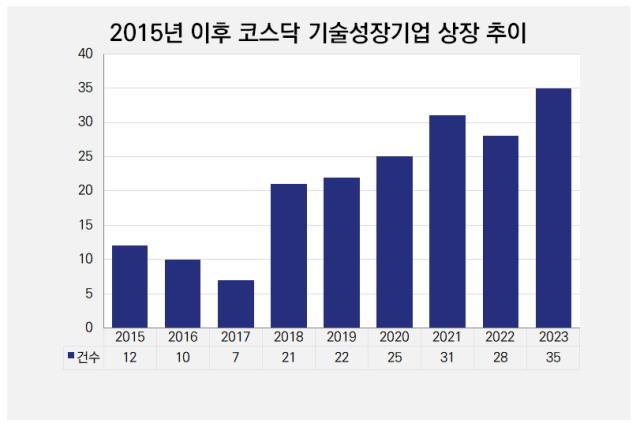

2023년은 특례상장 제도가 양적으로, 또한 질적으로 성장한 해였다. 이익미실현 상장(테슬라 요건) 기업은 알멕, 블루엠텍 등 2개에 그쳤지만 기술특례상장을 이용한 기업이 훌쩍 증가했다. 기술성평가 혹은 성장성 추천을 통해 상장한 기술성장기업은 올해 총 35개사에 달했다. 전년(28건)은 물론 기존 최고치였던 2021년(31건)을 넘어선 규모다.

연초부터 상장 사례가 이어진 결과다. 1월 티이엠씨 상장을 시작으로 1분기와 2분기 각각 7개사가 증시 입성에 성공했다. IPO 시장 호황기인 하반기 들어서는 무려 21개사가 상장했다. 상장 기업들의 업종 분포도 예년 대비 다채로웠다. 지난해의 경우 소부장(소재·부품·장비) 기업이 많았던 반면 올해는 IT와 인공지능, 반도체 등 첨단 산업 비중이 증가했다.

항공우주(컨텍), 반도체 설계자산(퀄리타스반도체), 의료AI(코어라인소프트), 모빌리티(스마트레이더시스템) 등 면면이 다양했다. 그간 특례상장 기업 주류를 이뤘던 바이오 신약개발 기업들은 상대적으로 비중이 줄었다. 다만 큐라티스, 큐로셀, 와이바이오로직스 등 상장에 성공한 기업이 나타나며 명맥을 이어갔다.

제도적 측면에서도 일신한 모습을 보였다. 한국거래소는 지난 2월 기술특례상장의 첫 관문인 기술성평가 절차에 새로운 모델을 적용했다. 35개에 달했던 평가항목 18개로 개선하고, 업종별, 기술별 지표를 마련했다. 강제성 없는 가이드라인 형태지만 현재 평가기관 대부분 이를 따라 기술성 평가를 진행하고 있다.

하반기에는 기술특례상장 제도 자체에도 변화가 있었다. 금융당국과 거래소의 논의를 거쳐 대대적인 개선이 이뤄졌다. 기술성 트랙과 성장성 트랙에서 각각 기술과 사업모델을 평가했던 것을 ‘혁신기술’ 트랙과 ‘사업모델’ 유형으로 단순화했다. 기술은 전문평가기관이, 사업성은 증권사가 평가하는 형태가 됐다.

이외에도 첨단 딥테크(Deep Tech) 기업을 위한 ‘초격차 특례’를 패스트 트랙으로 마련했고, 표준 평가모델도 고도화 작업을 예고했다. 사후관리 단계에서 주관사 책임성을 강화하기 위한 장치들도 내놓기로 했다.

◇성장세만큼 컸던 그림자…미래 실적 기반 상장에 '반감'

성장세와 달리 증권업계에서 2024년 특례상장 전망을 어둡게 보는 편이다. 규모 면에서는 아무래도 2023년만 못하지 않겠냐는 의견이 나온다. ‘파두 사태’ 등으로 추정 실적에 기반해 상장하는 특례상장 기업들은 상장예비심사 청구를 망설일 가능성이 크다는 것이다.

파두의 어닝 쇼크 발표가 특례상장 자체와 관련이 있는 것은 아니다. 상장 과정의 밸류에이션 역시 2025년 실적 기준으로 계산되었기 때문이다. 다만 기술특례상장 역사상 가장 공모 규모가 컸던 ‘기대주’였던 만큼 시장에 끼친 영향도 컸다는 평가다.

증권업계 관계자는 “지금 같은 분위기에서 미래 실적을 가져와서 밸류에이션을 산출하는 기업에 얼마나 투자 수요가 모일 것인지 장담할 수 없다”며 “제도 변화와 함께 상장 트랙들이 대거 달라지면서 일부 기업의 경우 선택지가 줄어든 측면도 있다”고 설명했다.

실제 심사 측면에서도 난관이 적지 않을 것으로 예상된다. 거래소 심사를 통과하고도 증권신고서 검토 단계에서 상장이 좌절된 틸론 등의 사례도 있었던 만큼, 향후 심사 단계에서 실적 추정 등을 보다 꼼꼼히 검토하는 기조가 나타날 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- ICTK, 일반청약 경쟁률 1108대1 '증거금 5.4조'

- [Company Watch]인적분할 나선 서진시스템, 신설법인에 ESS사업 배정

- 골리앗에 맞선 이오플로우, '인슐렛' 소송전 청신호

- [Red & Blue]지투파워, 한수원 체코 원전 수주시 납품 기대감

- 공모 시총 3000억 육박한 ICTK, 기관투자가 '웃음꽃'

- [CVC 톺아보기]'카카오' 계열 편입 '기폭제', 그룹 지원 속 폭풍 성장

- 두산건설, '반도체 메가 클러스터' 수혜 단지 분양

- [코스닥 리빌딩 리포트]1000억 CB 공수표 날린 퀀타피아, 공개매각 추진

- 올리패스 잠재 대주주 사내이사로…수익성 확보 총력

- '대유타워 매각' 대유위니아, 새 원매자 찾기 시동

안준호 기자의 다른 기사 보기

-

- [Market Watch]'순풍 부는' 코스피 IPO, 올해는 '풍작' 예상

- [IB 풍향계]빅딜 확보 미래·NH, IPO 경쟁력 '입증'

- [IPO 모니터]'신작 흥행' 시프트업, 피어그룹도 '해외 중심'

- [IPO 모니터]'첩첩산중' 노브랜드, 믿을 건 공모 규모뿐

- [IPO 모니터]퓨리오사AI, 상장 파트너 왜 바뀌었나

- [New Issuer]한화시스템, 공모채 시장 '데뷔전' 나선다

- [Company & IB]키움증권, 'AAA' KT&G 사로잡은 비결은

- [thebell note]대신증권 ‘종투사 전환’에 거는 기대

- [HD현대마린솔루션 IPO]해외 확약 '6%'...반복되는 국내 투자자 역차별 논란

- [2024 캐피탈마켓 포럼]"한국물 신규발행 랠리 이어진다"