'순환·상호 출자의 늪' 해소비용 1000억+α [지주사 폭탄 사조그룹]①거미줄 지배구조 골머리, 지분 정리 비용 부담 커

박창현 기자공개 2017-07-10 08:00:00

[편집자주]

지주회사 전환은 오너일가의 지배력 강화로 이어진다. 많은 기업들이 지주사를 승계 히든카드로 활용하는 이유다. 하지만 사조그룹은 예외다. 이미 3세 지배력이 상당하다. 거미줄처럼 얽혀있는 소유구조 탓에 지분 해소 비용도 부담이다. 실익이 전혀 없다. 사조그룹 지주사 강제전환의 배경과 영향, 향후 움직임 등을 들여다 본다.

이 기사는 2017년 07월 04일 11:43 thebell 에 표출된 기사입니다.

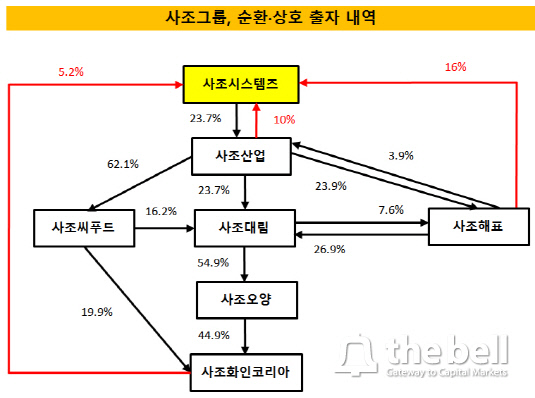

핵심 계열사들만 놓고 봐도 순환-상호 출자 고리가 10여개에 달한다. 먼저 '사조시스템즈-사조산업', '사조산업-사조해표', '사조대림-사조해표' 간에 순환 출자로 엮여 있다. 지주사인 사조시스템즈를 중심으로 한 순환출자 고리도 다수 포진해 있다.

순환출자 고리는 '사조시스템즈→사조산업'에서 확장된 소유 구조가 그 근간을 이루고 있다. 사조씨푸드와 사조해표, 사조대림 고리가 대표적이다. 순환고리와 출자고리가 또 다시 얽히면서 거미줄 형태의 지배구조가 구축된 모양새다.

|

사조그룹이 지주사 체제를 계속 유지하려면 이 소유구조를 완전히 바꿔야 한다. 지주사 체제는 계열사 지분에 대한 복수 소유 구조를 허용하지 않기 때문이다. 지주회사의 자회사가 손자회사 외에 다른 계열사 주식을 소유할 수 없다는 규율이 대표적이다. 쉽게 말해 순환출자와 상호출자가 원천적으로 금지된다고 이해하면 된다.

먼저 지배구조 정점에 있는 사조시스템즈가 계열사들과의 순환 출자 고리를 끊어야 한다. 사조시스템즈는 사조산업과 사조해표, 사조화인코리아 등 계열사 주주를 여럿 두고 있다. 이들 계열사 지분율만 21.2%(75만 7540주)에 달한다.

사조해표는 2015년 12월에 사조시스템즈 지분 16%(38만 8500주)를 취득하는데 118억 원을 투입했다. 주당 매입가는 3만 434원이었다. 이 가격대로 사조시스템즈가 계열사 지분을 모두 매입한다고 가정하면, 총 230억 원의 자금이 필요하다. 계열사들은 행위제한 요건 때문에 지분 매입을 도와줄 수 없다.

사조시스템즈는 지주사이기 때문에 부채비율을 200% 미만으로 유지해야 한다. 작년 말 기준 부채비율은 145%였다. 하지만 지분 매입을 위해 추가 차입에 나서게 되면 적정 부채비율을 유지하는데 어려움을 겪을 것으로 예상된다.

증손회사 지분 처리도 골칫거리다. 지배구조상 사조씨푸드와 사조대림, 사조해표 등 주요 계열사들은 사조시스템즈의 손자회사다. 또 이들 계열사의 자회사들은 지주사 관점에서 보면 증손회사가 된다. 공정거래법상 손자회사는 증손회사 지분을 100% 취득해야만 한다. 결과적으로 주요 계열사들이 자회사 지분을 100%씩 보유해야 하는 부담을 떠안게 된다.

당장 사조대림 자회사인 '사조오양'과 여러 계열사가 지분을 함께 나눠갖고 있는 '사조화인코리아', '사조동아원', '한국제분', '사조팜스', '사조바이오피드', '사조씨앤씨' 등이 문제가 된다.

사조시스템즈는 지주사이지만 규모가 크지 않기 때문에 결국 핵심 계열사인 사조산업이 지분 정리 총대를 메야 하는 실정이다. 큰 건만 놓고 보면 증손회사 기준을 맞추기 힘든 사조오양을 처리해야 한다. 사조산업이 사조대림이 보유하고 있는 사조오양 지분 54.9%(156만 8264주)를 모두 매입하면 사조오양 지위가 증손회사에서 손자회사로 바뀌게 돼 지주 규율을 중족할 수 있다. 이 경우, 시가 기준으로 총 800억 원의 자금이 필요하다.

추가적으로 주주가 여럿인 계열사들 역시 1사 소유 체제로 지배 구조를 모두 바꿔야 한다. 대부분 비상장인 까닭에 시장에서 지분을 파는 것은 불가능하고, 계열사들이 직접 돈을 써서 지분을 정리해야만 한다. 그룹사 5곳이 지분을 갖고 있는 사조화인코리아만 하더라도 장부가치가 400억 원이 넘는다. 주주 중 한 곳이 지분을 모두 떠안아야한다는 점에서 자금 부담이 우려되고 있다.

이 때문에 전문가들은 사조그룹이 상호·순환 출자 고리를 활용해 이미 탄탄한 지배구조를 구축하고 있는 만큼 지주사 전환을 포기할 가능성이 높다는 관측을 내놓고 있다. 이달 1일부로 지주사 자산 총액이 5000억 원으로 상향됨에 따라 그 기준을 충족하지 못한 기업들은 지주사 제외 신청을 할 수 있다.

공정위 관계자는 "자산 충족 유예기간은 10년이지만 계열사 지분 문제는 기존처럼 2년 안에 모두 해소해야 한다"며 "기업들이 실익을 따져 지주사 유지 여부를 결정할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진