[쿠팡 실적 리뷰]여전한 성장사업 모멘텀, 대규모 자기주식 매입 '시작'②올해 대만 시장 확장에 ‘총력’, '10억달러' 자사주 매입 주가 부양도 시동

김혜중 기자공개 2025-05-08 07:54:07

이 기사는 2025년 05월 07일 11시00분 thebell에 표출된 기사입니다

실적 발표와 함께 쿠팡은 최대 10억달러 규모의 자기주식 매입 계획도 공개했다. 매입 기한과 속도 등을 정해두지는 않고 현금 유입과 자본 배분의 우선순의 등을 고려해 진행될 예정이다. 주가가 23~24달러에서 지지부진한 모습을 보이자 주주가치 제고 카드도 꺼내든 것으로 풀이된다.

◇성장사업 매출 성장세 ‘지속’, 대만 확장에 ‘주목’

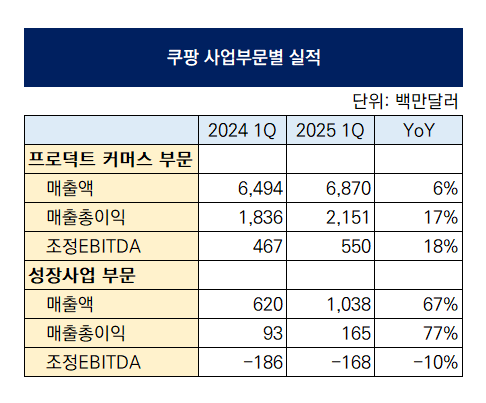

7일 쿠팡이 미국 증권거래위원회(SEC)에 제출한 2025년 1분기 연결실적 보고서에 따르면 쿠팡의 2025년 1분기 매출액은 분기 역대 최대 규모인 11조4876억원으로 전년 동기 대비 21% 증가했다. 영업이익은 2337억원으로 흑자 기조도 유지하고 있다.

명품 플랫폼 파페치, 쿠팡이츠, 글로벌 비즈니스 등의 성장사업(Developing offerings)의 매출 증가 폭이 두드러진다는 평가다. 1분기 기준 매출액은 1조5078억원으로 전년 동기 대비 78% 증가했다. EBITDA는 마이너스(-) 2440억원으로 적자를 이어가고는 있으나 2024년 1분기 -2470억원 대비 적자 규모가 소폭 감소했다.

2024년 초 쿠팡은 5억달러(6500억원)를 투입해 글로벌 1위 명품 플랫폼 파페치를 인수했다. 쿠팡 역사상 최대 규모 인수합병이었다. 다만 인수 당시 경기불황 등으로 파페치는 도산 위기에 놓였고, 인수 직후 쿠팡은 파페치의 운영 정상화에 총력을 기울였다. 이에 지난해 4분기에는 EBITDA 흑자 전환을 이뤄내기도 했다.

파페치의 경영 기반이 어느정도 다져진 상황 속 올해는 대만을 중심으로 한 글로벌 비즈니스에 역량을 모으고 있다. 쿠팡에 따르면 올해 1분기 대만 지역에 제공하는 상품군은 기존 대비 500% 증가했으며 코카콜라나 펩시, P&G, 유니참 등 글로벌 브랜드뿐만 아니라 대만 내 현지 브랜드와의 관계 구축을 통해 사업 역량을 고도화하고 있다.

뿐만 아니라 1분기 대만에도 쿠팡의 멤버십 프로그램은 ‘와우 멤버십’을 론칭했다. 한국 사업 확장 과정에서의 핵심 성장 모델을 해외 사업에도 대입해 지속 가능한 성장세를 구축하겠다는 포부다.

최근 눈에 띄게 시장 점유율을 확대하고 있는 쿠팡이츠도 여전히 적자를 기록하고는 있지만 여전한 성장 모멘텀을 구축하고 있다는 평가다. 모바일인덱스에 따르면 2025년 4월 쿠팡이츠의 월간 활성 사용자 수(MAU)는 1044만명으로 역대 최대 기록을 경신했다. 배달의민족에 이어 2위 사업자 지위를 공고히 하며 격차를 줄여나가고 있다. 성장세와 마진 모멘텀을 유지하고 있고, 향후 서울 외 지역으로의 확장 가능성도 크다는 평가다.

◇‘1조4000억’ 자기주식 매입, 주가 부양책 될까

쿠팡은 이날 실적 발표와 함께 최대 10억달러(약 1조4000억원) 규모의 자기주식 매입 프로그램을 추진하겠다고 밝혔다. 클래스A 보통주 가운데 최대 10억달러 자기주식을 매입하는 프로그램을 이사회에서 승인했다. 장기적인 주주가치 환원 목적이다. 쿠팡은 2024년 4월 초기 투자자 매버릭 홀딩스로부터 1억7790만달러의 자기주식을 매입한 바 있다.

자기주식 매입 기한이나 구체적인 타임라인은 공개되지 않았다. 다만 쿠팡이 최근 흑자 기조를 유지하고 있다는 점과 현금 창출력이 개선되고 있다는 점 등으로 미뤄볼 때 지속적인 자기주식 매입이 이뤄질 것으로 보인다.

최근 쿠팡의 주가는 공모가 35달러 대비 약세를 보이고 있다. 미국 현지시간 5월 6일 종가 기준 24달러를 기록했다. 물론 2022년 글로벌 금리인상과 인플레이션, 수익성에 대한 의문 등으로 12.87달러까지 떨어졌던 시점보다는 개선됐지만, 최근 1년간 실적 개선세와는 무관하게 20달러 초중반대를 횡보하고 있다.

이처럼 주가 부양 필요성에 직면한 상황 속 자기주식 매입 카드를 꺼내든 모습이다. 거랍 아난드 쿠팡 CFO는 “자사주 매입은 당사가 활용할 수 있는 여러 수단 중 하나로, 기존 시장 상황을 활용해 주주들에게 의미 있는 수익을 창출할 수 있다고 판단한다”며 “전반적인 자본 배분 우선순위를 고려해 자사주 매입 속도를 신중하고 엄격하게 결정하겠다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [IR Briefing]배민 손잡는 티빙, 가입자 수 늘리기 '화력 집중'

- 롯데, '컬처웍스 살리기' 메가박스 합병 승부수

- 현대위아, 관세전쟁 여파 수익성 하락

- 롯데정밀, 중국산 에폭시 반덤핑관세 '반사이익'

- 박찬구 금호석화 회장, 법적분쟁 다 털어냈다

- [i-point]케이쓰리아이, 엔비디아 연동 플랫폼 개발 착수

- [i-point]투비소프트, 1분기 매출 전년 동기 대비 33% 증가

- [i-point]우리기술, 국내 유일 해상풍력 하부설치선 확보

- [i-point]엑스플러스, '아몬드브리즈' 디자인 제품 신규 공개

- [IR Briefing]'실적 고공행진' 에이피알, 연간 목표 초과달성 자신감

김혜중 기자의 다른 기사 보기

-

- [쿠팡 실적 리뷰]여전한 성장사업 모멘텀, 대규모 자기주식 매입 '시작'

- [사모펀드 유통 포트폴리오 점검]네파, 합병에서 기인한 상환 부담…'수익성'에 방점

- [Company Watch]미국 키우는 LG생활건강, '1800억' 투자 재무 영향은

- [사모펀드 유통 포트폴리오 점검]락앤락, '투자→자산 매각'으로 효율화 선회

- [사모펀드 유통 포트폴리오 점검]네파, 인수 직후 불어닥친 '아웃도어 한파'

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

- [영업권 모니터링]'영업권 141억' 한세모빌리티, 도약 필요성도 '확대'

- [사모펀드 유통 포트폴리오 점검]락앤락, '수익성 악화'에도 양호한 재무건전성

- 롯데칠성음료, '새로' 고객 접점 확대에 방점

- [영업권 모니터링]'바닥 다진' 코리아세븐, '손상차손' 인식도 끝