GS칼텍스 신용등급 바라보는 국내외 시각차 S&P, 실적 저하에 '부정적' 시그널 vs 국내신평사, 일회성 이슈

이경주 기자공개 2019-09-27 08:24:46

이 기사는 2019년 09월 24일 17:25 thebell 에 표출된 기사입니다.

국내 신평사들은 유가와 경기 영향을 받는 업종 특성상 실적 싸이클이 있다는 점을 감안해야 한다고 설명했다. 즉 최근 실적 악화가 일시적인 것으로 신용평가의 근간인 구조적인 문제라고 보지 않았다.

◇S&P 아웃룩 부정적 조정…현금창출력 둔화 진단

S&P는 이달 16일 GS칼텍스 해외장기채권 신용등급(BBB+) 아웃룩을 안정적에서 부정적으로 하향 조정했다. 실적악화와 차입금증가로 현금창출력이 둔화돼 현 신용등급을 유지할 수 있는 여력이 감소됐다는 것이 이유다.

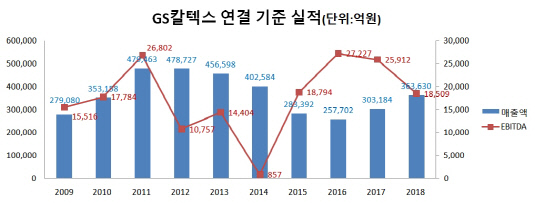

실제 GS칼텍스는 지난해부터 올 상반기까지 실적이 악화되는 추세다. 지난해 매출은 36조3630억원으로 전년에 비해 19.9% 늘었지만, 상각전 영업이익(EBITDA)은 1조8509억원으로 같은 기간 28.65% 줄었다. 올 상반기에도 매출(15조6207억원)은 전년 동기 대비 7.3%, EBITDA(8024억원)는 30.7% 감소했다.

지난해 말부터 정유업체 이익을 결정짓는 유가와 정제마진이 동시에 악화된 것이 이유다. 유가는 서부텍사스유(WTI) 기준 지난해 10월 배럴당 76달러수준에서 12월 중순 42달러까지 하락했었다. 현재는 조정을 거쳐 58달러 수준으로 회복됐지만 작년 고점에 비해선 여전히 낮다. 정제마진도 싱가포르 복합정제마진 기준 2017년 배럴당 평균 7.1달러에서 지난해 5.8달러, 올 6월에는 3.3달러 수준으로까지 낮아졌다.

실적악화와 함께 재무부담도 늘었다. 총차입금이 지난해 말 3조9038억원에서 올 상반기말 4조2746억원으로 9.5% 증가했다. 차입금의존도도 같은 기간 20%에서 22.4%로 2.4%포인트 상승했다.

이익은 줄고 빚은 늘어 현금창출력이 둔화됐다. 현금창출력 지표인 총차입금/EBITDA 배수는 2017년 말 1.6배에서 지난해 말 2.1배, 올 상반기 말 2.7배로 악화됐다. S&P는 총차입금/EBITDA 배수가 상당기간 2배를 하회해야 등급전망을 안정적으로 조정할 수 있다고 밝혔다.

◇국내 신평사 기류 정반대…AA+ 유지 방침

국내 신평사 분위기는 정반대다. 과거 10년 동안 실적흐름을 근거로 제시했다. 실적이 악화됐다가 개선되는 싸이클이 있는 산업이고, 최근 실적악화는 과거 다운 싸이클 시기보다도 악화폭이 작다는 설명이다.

실제 GS칼텍스는 3~4년 주기로 실적 등락을 반복해왔다. 10년 전인 2009년 1조5516억원이던 EBITDA가 2011년 2조6802억원으로 치솟았지만 2014년 875억원으로 급락했다. 2014년은 오일쇼크가 발생한 해다. 배럴당 유가가 20달러 수준으로까지 내려앉았다. 하지만 2016년 다시 2조7227억원으로 회복됐으며 지난해 1조8509억원으로 낮아졌다.

|

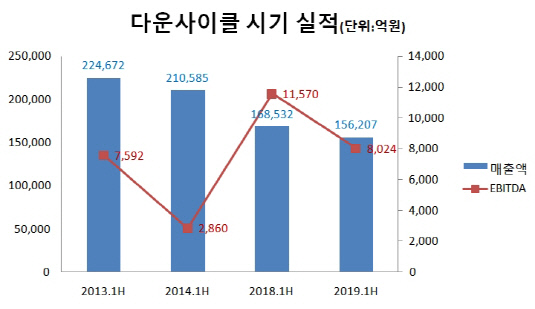

올해 상반기 실적은 오일쇼크 시기보다 훨씬 양호하다. 올 상반기 EBITDA(8024억원)는 2014년 상반기 2860억원의 3배에 가깝다. 더불어 올 하반기부턴 이익개선이 기대되고 있다. 정제마진 회복 덕분이다. 싱가포르 복합정제마진은 이달 셋째주 기준 10.1달러 수준까지 올랐다.

이에 국내 신평사들은 GS칼텍스에 부여한 신용등급 AA+(안정적)을 유지하겠다는 의지가 확고하다. 한 신평사 관계자는 "올 상반기 실적은 2014년과 비교하면 굉장히 이례적인 실적 악화라고 보기 힘들고 하반기 정제마진 개선으로 반등도 기대되고 있다"며 "재무지표도 여전히 우수하다. 향후 증설투자가 예정돼 있지만 창출하는 이익으로 감내할 만한 수준"이라고 말했다. 이어 "향후 특별한 악재가 있지 않는 한 현 신용등급이 계속 유지될 가능성이 높다"고 덧붙였다.

|

◇국내사 '시행착오' 경험…해외사 습관적 조정

국내 신평사가 상대적으로 보수적인 이유는 시행착오를 겪었기 때문이다. 신평사들은 2014년까지 유지했던 GS칼텍스 AA+ 신용등급을 유가가 최저점을 찍었던 2015년 2월 AA로 1노치 낮췄다. 하지만 GS칼텍스는 1년 만에 위기를 극복했다. 그 해 EBITDA가 1조8794억원으로 전년(875억원)보다 1조8000억원이나 늘었다.

신평사들은 1년 4개월만인 2016년 6월 신용등급을 AA+로 1노치 상향했다. 당시 크레딧업계에선 신평사들이 너무 성급한 판단을 내렸다고 지적했다. 변동성에 대해 제대로 경험한 셈이다.

반면 해외 신평사들은 실적에 따라 습관적으로 등급을 조정해왔다. S&P는 BBB였던 등급을 2014년 3월 BBB-로 강등했다가 2016년 2월 BBB로 다시 상향했으며, 지난해 3월엔 BBB+로 한 단계 더 높였다. 이어 1년 반 만에 다시 등급 조정 가능성을 내비췄다.

크레딧업계 관계자는 "해외 신용평가사들이 평가에 다른 기준을 갖고 있기 때문에 등급 조정이 잦은 것으로 보인다"며 "국내에선 GS칼텍스의 시장 지위와 역량을 안정적으로 보고 있다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- ICTK, 일반청약 경쟁률 1108대1 '증거금 5.4조'

- [Company Watch]인적분할 나선 서진시스템, 신설법인에 ESS사업 배정

- 골리앗에 맞선 이오플로우, '인슐렛' 소송전 청신호

- [Red & Blue]지투파워, 한수원 체코 원전 수주시 납품 기대감

- 공모 시총 3000억 육박한 ICTK, 기관투자가 '웃음꽃'

- [CVC 톺아보기]'카카오' 계열 편입 '기폭제', 그룹 지원 속 폭풍 성장

- 두산건설, '반도체 메가 클러스터' 수혜 단지 분양

- [코스닥 리빌딩 리포트]1000억 CB 공수표 날린 퀀타피아, 공개매각 추진

- 올리패스 잠재 대주주 사내이사로…수익성 확보 총력

- '대유타워 매각' 대유위니아, 새 원매자 찾기 시동