[저축은행 코로나19 명암]예수금 늘린 웰컴저축은행, 자산 성장 '속도 조절'③100% 밑으로 낮아진 예대율, 시장 불확실성 대응 채비

류정현 기자공개 2021-05-07 07:18:08

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 04월 30일 14:35 thebell 에 표출된 기사입니다.

다만 올해는 예수금도 넉넉하게 쌓으며 성장 속도 조절에 나섰다. 지난해 100%를 넘던 예대율도 그 아래로 떨어지는 모습을 보였다. 당초 100% 수준으로 규제할 방침이었던 금융당국 기조와도 발을 맞추는 모양새다.

◇포트폴리오 다각화에 대출채권 ‘쑥’, 늘어난 현금성자산

지난해 12월 말 기준 웰컴저축은행의 자산총액은 4조2798억원이다. 2019년 같은 기간 3조694억원을 기록했을 때보다 39.43% 증가했다. 성장률만 놓고 보면 SBI저축은행(29.55%), OK저축은행(23.65%)보다 훨씬 높은 수치다.

자산 성장의 1등 공신은 단연 대출채권이다. 지난해 말 기준 웰컴저축은행의 대출채권 총액은 3조2282억원이다. 2019년 같은 기간 2조4589억원 보다 31.29% 증가했다.

지난해 수익 저변을 다각화한 점이 유효했다. 리테일금융을 넘어 중소기업을 중심으로 취급 범위를 넓혀나갔다. 지난해 말 기준 웰컴저축은행의 전체 대출채권 가운데 중소기업이 차지하는 비중은 36.94%다. 2019년 같은 기간(34.10%)대비 2.84%p 증가했다.

웰컴저축은행 관계자는 “과거에는 가계신용대출을 많이 취급하다가 최근 기업금융 쪽으로 포트폴리오를 확대했다”며 “전반적으로 취급 분야가 넓어지다 보니 규모도 확대했다”고 설명했다.

대출채권 종류 중에서는 일반자금대출이 큰 폭으로 늘어났다. 시장에 풍부한 유동성과 코로나19 국면이 맞물려 대출 수요가 늘었다. 웰컴저축은행의 일반자금대출은 2019년 말 2조5580억원에서 2020년 말 3조1146억원으로 1년 사이 약 22% 증가했다.

대출자산뿐만 아니라 현금성자산도 견조하게 증가했다. 2019년 말 기준으로 4667억원이었던 현금 및 예치금 규모는 지난해 말 8738억원을 기록했다. 1년 동안 약 87% 수준의 성장률을 보였다.

특히 저축은행중앙회에 맡긴 일반예치금 규모가 해당 자산 증가에 크게 영향을 미쳤다. 저축은행은 지급준비 명목으로 예치하는 자금 외에 마땅한 투자처를 찾기 어려울 때 저축은행중앙회에 자금을 예치한다. 2019년 말 2940억원이었던 중앙회 예치금은 지난해 말 6290억원으로 2배 넘게 커졌다.

일반 시중은행에 예치하는 자금도 비슷한 흐름이다. 2019년 말 195억원 정도였던 보통예치금 자산은 1년 사이 3배 넘게 증가해 756억원으로 증가했다.

◇예대율 조절로 숨고르기, 시장 불확실성 대비

이처럼 견조한 자산 성장을 보인 웰컴저축은행이지만 비단 덩치 키우기에만 집중한 것은 아니다. 대출채권 성장과 동시에 예수금도 충분히 확보하며 시장 불확실성에 대비하겠다는 의도로 풀이된다.

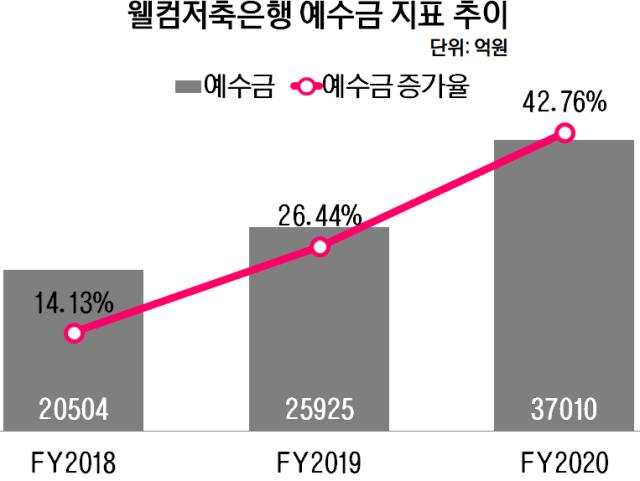

저축은행이 고객으로부터 받은 예수금은 재무상태표 상에 예수부채로 표기된다. 지난해 12월 말 기준 웰컴저축은행의 예수부채는 3조7010억원이다. 2019년 12월 말 2조5925억원과 비교했을 때 1년 사이 약 42.76% 증가했다.

자연스럽게 예금과 대출의 비율을 측정하는 예대율도 소폭 하락했다. 2019년 말 101.66%를 기록했던 웰컴저축은행의 예대율은 지난해 말 97.82%로 1년 사이 3.84%p 낮아졌다.

수신기능을 갖춘 금융회사는 보통 예수금을 기준으로 대출 규모를 결정한다. 보유한 예수금보다 대출이 지나치게 많으면 무리한 경영을 하는 것으로 평가된다. 반면 예수금 대비 대출이 너무 적어도 효율적인 경영을 하지 못했다고 간주된다.

웰컴저축은행의 경우 비효율적이라고 평가하기는 어렵다는 평가다. 90% 후반대 예대율은 오히려 안정적인 자금 운용 기조로 봐야한다는 것이 중론이다.

100% 언저리에 관리되는 예대율은 금융당국의 정책 기조와도 그 궤를 같이 한다. 코로나19로 미뤄지긴 했지만 금융당국은 올해부터 저축은행 예대율을 100% 수준으로 규제할 방침이었다.

웰컴저축은행도 대출자산 성장에 급격한 예대율 상승 방지를 위해 속도를 조절하기 위한 의도였다는 입장이다. 대출채권이 늘어나자 예대율을 일정 수준에서 유지하기 위해 예수금 확대 정책을 펼쳤고 예상보다 많은 예수금이 몰려 일시적으로 예대율이 하락했다는 것이다.

웰컴저축은행 관계자는 “예대율 100% 수준에 맞추기 위해 대출채권 증가에 따라 예수금 확대를 위해 금리를 올리는 등의 정책을 펼쳤을 것”이라며 “이에 따라 일시적으로 예금이 몰려 떨어진 것으로 보고 있다”고 언급했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략