[Financial Index/시중은행]하나은행, 3대 지표 기준 실질 안정성 '1위'①[자본적정성]우리은행 BIS비율 15.58%로 가장 낮아…리테일 철수한 씨티은행 '34.28%'

최은수 기자공개 2025-05-12 08:09:11

[편집자주]

기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

이 기사는 2025년 04월 29일 15시29분 THE CFO에 표출된 기사입니다

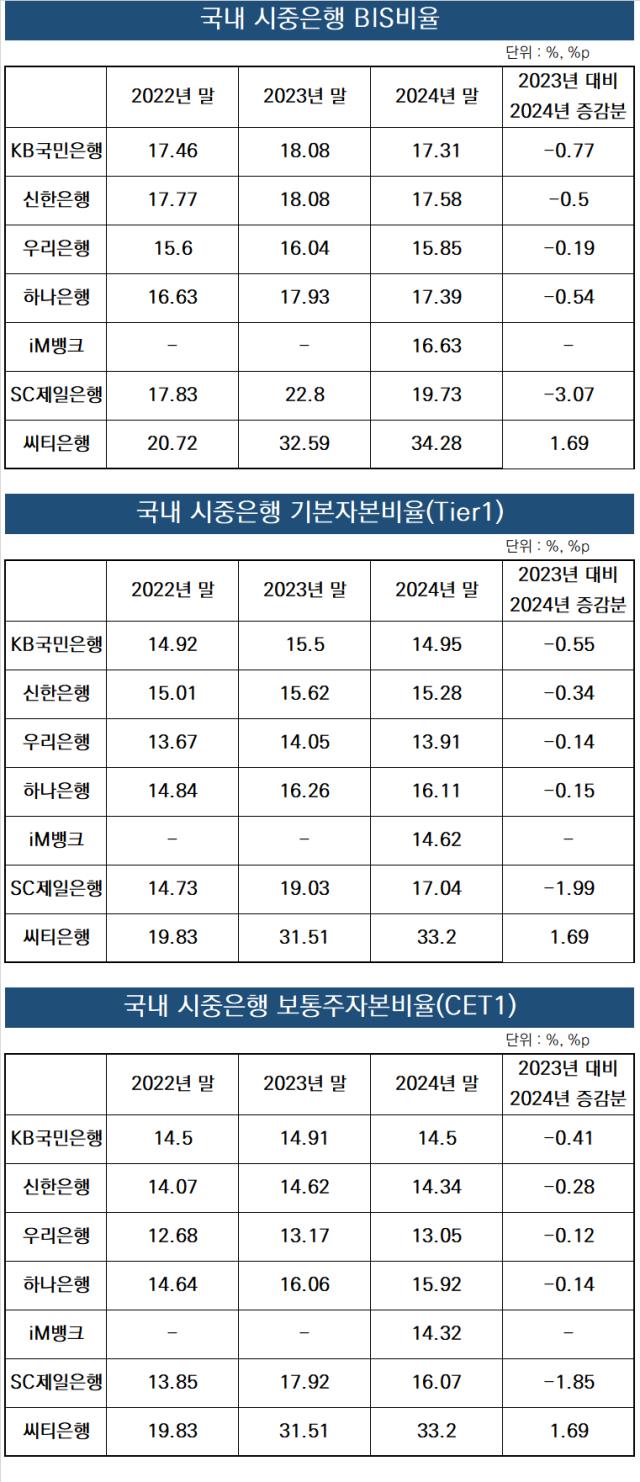

해당 기간 BIS비율이 가장 낮은 곳은 우리은행이었고 자본의 순도를 기준으로 보면 2024년 새로이 출범한 iM뱅크가 가장 하위에 자리했다. 씨티은행의 경우 타 은행을 훌쩍 웃도는 지표값을 내놨지만 국내 소매금융 철수를 진행 중인 점을 감안할 필요가 있다.

◇리테일 철수하는 씨티 비율 높지만 실질 적정성은 '하나'

THE CFO가 금융감독원 금융통계정보시스템을 통해 국내 주요 시중은행 7곳의 자본적정성 지표를 조사했다. 2024년 말 기준 BIS비율이 가장 높은 은행은 씨티은행(34.28%)이었다. 이어 SC제일은행(17.39%), 신한은행(17.58%), 하나은행(17.39%), KB국민은행(17.31%), iM뱅크(16.63%), 우리은행(15.58%)이 자리했다.

자본적정성은 바젤Ⅲ로 정해진 국제결제은행 기준에 맞춰 △위험가중자산(RWA) 대비 총자기자본으로 계산되는 BIS비율 △RWA 대비 기본자본(후순위채 등 보완자본 제외)인 Tier1 △RWA 대비 보통주자본(보통주 납입 자본금과 자본잉여금+이익잉여금)으로 책정되는 CET1으로 구분했다.

씨티은행은 2024년 BIS비율을 포함한 Tier1, CET1 비율 모두 시중은행 중 최상위를 차지했다. 다만 국내를 포함한 아시아태평양 지역 리테일(소매금융) 철수를 선언한 2022년 이후 위험가중자산(RWA)이 줄은 점을 고려해야 한다. 자연스럽게 2023년 이후 씨티은행의 관련 지표가 급상승했지만 다른 시중은행과 통상적인 비교 대상으로 놓긴 어렵다.

씨티은행을 제외하면 국내에서 유일하게 소매영업을 펼치는 외국계 은행인 SC제일은행이 각종 지표 최상위에 자리한다. 다만 SC제일은행은 지표 자체는 높지만 직전 3년 간 자본건전성의 등락폭이 크다. 2024년 BIS비율은 19.73%를 기록했는데 이는 2023년(22.8%) 대비 3.99%나 내렸다.

◇자본 하나은행, 종합점수는 KB국민…iM뱅크는 전환 연착륙

실질적인 자본적정성을 살펴보면 하나은행의 지표가 전반적으로 가장 안정적이다. BIS비율 17.39%, Tier 1 비율 16.11%, CET1 비율 15.92%다. 2024년 BIS비율 하락폭이 SC제일은행과 KB국민은행(-0.77%) 다음으로 컸지만 여전히 지표 상위권을 지킨 것도 감안할 필요는 있다.

하나은행은 영구채(신종자본증권)나 후순위채 같은 보완자본 의존도가 상대적으로 낮다. 즉 2024년 말 기본자본과 보통주자본을 중심에 둔 '양질의 자본력'을 갖춘 것으로 평가할 수 있다.

규모까지 종합적으로 고려하면 KB국민은행이 자본경쟁력이 눈길을 끈다. 2024년 말 70조원이 넘게 쌓은 자기자본으로 각각 △BIS 17.31%, △Tier1 14.95% △CET1 14.5%를 나타냈다. 업계 맞수 신한은행과 세부 지표(△BIS 17.58% △Tier 15.28% △CET1 14.34%)를 보면 엎치락뒷치락하는데 순정자본을 더 잘 관리한 데 가점을 줄 수 있다.

우리은행은 2024년 말 기준 BIS비율 15.85%, Tier1 13.91%, CET1 13.05%를 기록했다. BIS비율만 보면 KB·신한·하나은행 다음이지만, CET1에서는 iM뱅크(14.32%)를 제외하면 사실상 최하위 수준이다. 우리은행이 BIS비율은 선방했지만 기본자본 및 CET1 비율이 전년 동기 대비 악화했다. 후순위채 등 보완자본에 대한 의존도가 높아졌단 뜻이다.

2024년부터 시중은행으로서 공식 자본비율 집계를 발표한 iM뱅크는 BIS비율 16.63%, Tier1 14.62%, CET1 14.32%를 기록했다. BIS 기준으로는 무난한 수준이지만, CET1에서는 가장 낮은 수준이다. 아직 iM뱅크가 시중은행 전환 초기인 점을 고려하면 당장 큰 문제는 아니다.

iM뱅크는 오래지 않아 '순정자본 확충'이 과제로 부각될 가능성이 높아 보인다. 아직까지는 당국이 제시하는 적정선을 모두 넘고 있다. 그러나 시중은행들은 통상 리테일 및 기업금융 영업을 지속하면 위험가중자산이 늘어난다. 이는 자연스럽게 자본관리 부담도 함께 커진다는 뜻이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 사실상 2월에 막힌 롯데손보 콜옵션…"당국 개입 과도"

- 금감원 '원칙' 강조…롯데손보 자본확충 여부에 시선

- [우리금융 동양생명 M&A]밸류업 트리거 될 'ROE 10%' 보인다

- [캐피탈사 해외법인 실적 점검]KB캐피탈, 파트너사 마켓 활용 성장 지속…현지 EV 시장 정조준

- [우리금융 인사 풍향계]성대규 단장 CEO 취임 수순, '영입 인사' 힘 실린다

- [교보생명 지주사 전환 전략 점검]끝나지 않은 풋옵션 분쟁…당국 인허가 영향은

- [디지털 보험사 리포트]1곳도 예외없이 '돈 먹는 하마'…고전하는 이유는

- [교보생명 지주사 전환 전략 점검]경영승계도 가속화…관전 포인트는

- [은행권 알뜰폰 사업 점검]토스모바일 3년차, 성적표는

- [꿈틀대는 사모대출펀드 시장]'고이율 매력' 세일즈 포인트…약점은 이자소득 과세

최은수 기자의 다른 기사 보기

-

- [캐시플로 모니터]삼성전자, 별도 FCF 2.5조 '6년 만에 플러스'

- [CFO는 지금]신재하 에이피알 CFO, 상장 1년 새 해외 IR만 7차례

- [Financial Index/시중은행]하나은행, 3대 지표 기준 실질 안정성 '1위'

- [캐시플로 모니터]삼성전자, 2년 연속 조단위 순차입…별도기준 30조 증가

- [Financial Index/LG그룹]LG화학·LG에너지솔루션, 계열사 'CAPEX 원투펀치'

- [Financial Index/LG그룹]전반적 현금흐름 양호 …전자 OCF 7조 돌파

- [유동성 풍향계]아리바이오, '자산용도제한' 여파 소룩스 대상 CB 발행

- [Financial Index/LG그룹]에너지솔루션, 2년 새 9조 순차입…생활건강은 순현금 기조

- [Financial Index/LG그룹]LG전자, 조단위 현금 창출…디스플레이도 반등 국면

- [Financial Index/LG그룹]외연 25% 늘린 LG디스플레이 '암흑기 끝이 보인다'